PESSOAS FÍSICAS

GANHO DE CAPITAL

Alienação de Participação Societária

O ganho de capital apurado pela pessoa física na venda de quotas ou ações,

fora dos pregões das Bolsas de Valores, sujeita-se à incidência

do Imposto de Renda.

A seguir examinamos as normas a serem observadas para fins de apuração

do ganho de capital na alienação das participações societárias,

pelas pessoas físicas residentes e domiciliadas no País, bem como

o cálculo do respectivo imposto.

1. CONCEITO DE PARTICIPAÇÃO SOCIETÁRIA

A participação societária corresponde à parcela do capital

social que a pessoa detém, a qual poderá ser representada por ações,

quotas ou quinhões, de acordo com o tipo de sociedade.

2. TRIBUTAÇÃO NA ALIENAÇÃO

As pessoas físicas que alienarem participações societárias

estão sujeitas ao pagamento do Imposto de Renda sobre o ganho de capital

apurado.

Para esse efeito devem ser consideradas as operações que importem

alienação, a qualquer título, cessão de direitos ou promessa

de cessão de direitos à sua aquisição, tais como as realizadas

por compra e venda, permuta, adjudicação, dação em pagamento,

procuração em causa própria, promessa de compra e venda e contratos

afins.

3. GANHO DE CAPITAL

O ganho de capital será a diferença positiva entre o valor de alienação

das quotas ou ações e o respectivo custo de aquisição, não

se permitindo que os resultados positivos e negativos apurados em operações

distintas sejam somados algebricamente, ainda que apurados no mesmo mês.

O ganho de capital deve ser apurado e tributado em separado em relação

a cada alienação.

3.1. TRANSFERÊNCIA CAUSA MORTIS, DOAÇÃO

E DISSOLUÇÃO DA SOCIEDADE CONJUGAL

Nessas transferências, os bens ou direitos poderão ser avaliados a

valor de mercado ou considerados pelo valor constante da Declaração

de Bens do de cujus, doador ou ex-cônjuge ou ex-convivente.

Sendo assim, sujeita-se à incidência do Imposto de Renda o ganho de

capital apurado em decorrência da transferência de propriedade das

participações societárias, a herdeiros e legatários na sucessão

causa mortis, a donatários na doação, inclusive em adiantamento

da legítima, ou atribuição a ex-cônjuge ou ex-convivente,

na dissolução da sociedade conjugal ou da união estável,

efetuada por valor superior àquele pelo qual constavam na Declaração

de Ajuste Anual do de cujus, do doador ou do ex-cônjuge ou do ex-

convivente que os tenha transferido.

4. GANHOS NÃO TRIBUTÁVEIS

O ganho de capital apurado na alienação de participações

societárias não sofrerá incidência do Imposto de Renda nas

hipóteses examinadas nos subitens a seguir.

4.1. ALIENAÇÃO DE PARTICIPAÇÕES DE PEQUENO VALOR

Não são tributados os ganhos de capital decorrentes da alienação

de participações societárias de pequeno valor, assim definida

aquela cujo preço, no mês da alienação, seja igual ou inferior

a:

a) R$ 20.000,00, no caso de alienações de ações negociadas

no mercado de balcão; e

b) R$ 35.000,00, nos demais casos.

O citado limite será considerado em relação ao valor do conjunto

das ações/quotas alienadas em um mesmo mês.

4.2. DEVOLUÇÃO DE PARTICIPAÇÃO NO CAPITAL SOCIAL

Não será tributado o ganho de capital apurado na restituição

de participação no capital social mediante a entrega, pela pessoa

jurídica à pessoa física, de bens ou direitos de seu ativo avaliados

pelo valor contábil ou de mercado.

5. VALOR DE ALIENAÇÃO

Para efeito de apuração do ganho de capital, será considerado

valor de alienação:

a) o preço efetivo da operação de venda ou cessão de direitos;

b) o valor de mercado, nas operações não expressas em dinheiro.

5.1. PARCELAS QUE NÃO COMPÕEM O PREÇO

Na determinação do valor da alienação, deve ser observado

ainda:

a) os valores recebidos a título de reajuste, no caso de pagamento parcelado,

qualquer que seja sua designação, a exemplo dos juros e reajustes

de parcelas, não compõem o valor da alienação, devendo ser

tributados à medida de seu recebimento, na fonte ou mediante o recolhimento

mensal obrigatório (carnê-leão), quando a alienação

for para pessoa jurídica ou para pessoa física, respectivamente, e

na Declaração de Ajuste Anual;

b) o valor pago a título de corretagem na alienação, quando esse

ônus não for transferido ao adquirente, será diminuído do

valor da alienação e, quando se tratar de alienação a prazo

ou a prestação, para efeito de controle do diferimento da tributação,

esse valor deve ser deduzido do valor da parcela recebida, no mês do pagamento

da corretagem.

5.2. VALORES QUE DEPENDEM DE EVENTO FUTURO

Quando não houver valor determinado, por impossibilidade absoluta de quantificá-lo

de imediato, como, por exemplo, a determinação do valor das prestações

e do preço depende do faturamento futuro da empresa adquirida, no curso

do período do pagamento das parcelas contratadas, o ganho de capital deverá

ser tributado na medida em que o preço for determinado e as parcelas forem

pagas.

No entanto, cabe ressaltar que o tratamento descrito deverá ser comprovado

pelas partes contratantes sempre que a autoridade lançadora assim o determinar.

5.3. ARBITRAMENTO PELA AUTORIDADE FISCAL

A autoridade fiscal poderá arbitrar o valor ou preço da participação

societária informado pelo contribuinte, sempre que constatar que é

notoriamente inferior ao de mercado, ressalvada, em caso de contestação,

avaliação contraditória, administrativa ou judicial.

6. CUSTO DE AQUISIÇÃO

O custo de aquisição das participações societárias

será o valor constante do instrumento de aquisição, no caso de

pagamento à vista, ou a soma das parcelas pagas, quando o pagamento for

parcelado.

6.1. AQUISIÇÕES ATÉ 31-12-2005

No caso de participações societárias adquiridas até 31-12-2005,

o custo de aquisição corresponde ao valor em Reais constante do campo

Situação em 31-12-2005 da Declaração de Ajuste

Anual do exercício de 2006, ano-calendário 2005, acrescido das parcelas

pagas a partir de 1-1-2006, no caso de pagamento em prestações.

6.1.1. Contribuinte Desobrigado de Apresentar Declaração

A pessoa física desobrigada da apresentação da Declaração

relativa aos exercícios de 1992 a 2006 deverá proceder como segue:

6.1.1.1. Participações Societárias Adquiridas até 31-12-91

A pessoa física poderá considerar como custo de aquisição

das participações societárias adquiridas até 1991, o valor

de mercado em 31-12-91, atualizado monetariamente até 31-12-95, conforme

Tabela de Atualização do Custo de Bens e Direitos constante do subitem

6.1.1.3 da Orientação “GANHO DE CAPITAL – Alienação

de Bens e Direitos”, divulgada no Informativo 38/2006.

Cabe ressaltar que se o contribuinte estava obrigado à apresentação

da Declaração do exercício de 1992 e não avaliou os bens

e direitos a preço de mercado em 31-12-91, efetuará apenas a correção

do valor de aquisição mediante a aplicação dos índices

constantes da mencionada Tabela de Atualização.

6.1.1.2. Participações Societárias Adquiridas nos Anos de

1992 a 1995

O custo de aquisição das participações societárias

adquiridas nos anos de 1992 a 1995 corresponderá ao valor de aquisição

atualizado monetariamente até 31-12-95 conforme Tabela de Atualização

do Custo de Bens e Direitos.

6.1.1.3. Participações Societárias Adquiridas a partir de

1-1-96

O custo de aquisição das participações societárias

adquiridas a partir de 1-1-96 será o valor de aquisição sem qualquer

atualização.

6.2. CASOS ESPECIAIS

Ocorrem casos especiais de apuração do custo de aquisição

de participações societárias conforme examinamos a seguir.

6.2.1. Integralização de Capital em Bens ou Direitos a Partir de

1-1-96

No caso de transferência à pessoa jurídica de bens ou direitos

para efeito de integralização de capital a partir de 1º de janeiro

de 1996, será considerado custo da participação societária

o valor dos bens e direitos transferidos, constante da Declaração

de Ajuste Anual ou o valor de mercado, conforme opção da pessoa jurídica

à época.

Ocorrendo a transferência pelo valor de mercado, a diferença entre

este e o valor constante da Declaração será considerada ganho

de capital tributável na pessoa física.

6.2.2. Capitalização de Lucros ou Reservas

O custo de aquisição da participação societária decorrente

da capitalização de lucros ou reservas (bonificação), será

o valor do lucro ou reserva capitalizado que corresponder ao acionista ou sócio,

independentemente da forma de tributação adotada pela pessoa jurídica,

exceto na hipótese da letra “d” do subitem 6.3.

6.2.3. Dação em Pagamento

Na dação em pagamento, a aquisição decorre de uma modalidade

de contrato oneroso e comutativo, considerando-se preço do custo

o preço de compra, subscrição ou aquisição, a qualquer

título. Neste caso o valor da obrigação extinta corresponderá

exatamente ao custo de aquisição.

6.3. AUSÊNCIA DO VALOR PAGO

Na ausência de valor pago, o custo de aquisição é:

a) para as ações ou quotas havidas por sucessão, doação,

inclusive em adiantamento da legítima ou dissolução da sociedade

conjugal ou da união estável, o valor de aquisição constante

na Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge,

ou do ex-convivente ou o valor de mercado atribuído na data da transferência

do direito de propriedade, observando-se as instruções referentes

ao valor de alienação;

b) o valor de transmissão, utilizado na aquisição, para cálculo

do ganho de capital do alienante anterior;

c) o valor corrente na data de aquisição, quando comprovado;

d) igual a zero, nos seguintes casos:

• participações societárias resultantes de aumento de capital

por incorporação de lucros e reservas apurados por empresas tributadas

pelo lucro real até 1988 e nos anos de 1994 e 1995;

• partes beneficiárias adquiridas gratuitamente;

• acréscimo da quantidade de ações por desdobramento;

• aquisição de qualquer ativo cujo valor não possa ser determinado

pelos critérios previstos nas letras anteriores.

6.4. DISPÊNDIOS COMPUTADOS NO CUSTO

Quando for o caso, poderão ser acrescidos ao custo de aquisição

da participação societária os seguintes dispêndios:

a) juros e demais acréscimos pagos;

b) comissão ou corretagem quando o ônus não tiver sido transferido

ao adquirente.

7. CUSTO MÉDIO PONDERADO

Na apuração do ganho de capital na alienação de participações

societárias adquiridas em épocas diferentes, o custo de aquisição

das ações ou quotas será apurado pela média ponderada dos

custos unitários, por espécie desses títulos, conforme segue:

– o custo médio ponderado de cada ação ou quota:

a) será igual ao resultado da divisão do valor total de aquisição

das ações ou quotas em estoque pela quantidade total de ações

ou quotas existentes, inclusive bonificadas;

b) multiplicado pela quantidade de ações ou quotas alienadas, constitui

o custo para efeito da apuração do ganho de capital;

c) multiplicado pelo número de ações ou quotas remanescentes,

constitui o valor do estoque desses títulos.

A cada aquisição ou baixa deverão ser ajustados as quantidades

em estoque e os custos total e médio ponderado unitário, por espécie,

das ações ou quotas.

8. DATA DE AQUISIÇÃO

Para fins de apuração do ganho de capital, considera-se data de aquisição

o mês da transmissão dos direitos relativos à participação

societária adquirida.

8.1. PARTICIPAÇÕES SOCIETÁRIAS ADQUIRIDAS POR TRANSFERÊNCIA

CAUSA MORTIS

Considera-se data de aquisição, para esse efeito, a data da abertura

da sucessão.

8.2 PARTICIPAÇÕES ADQUIRIDAS EM VIRTUDE DE MEAÇÃO POR

MORTE OU DISSOLUÇÃO DA SOCIEDADE CONJUGAL

A data de aquisição a considerar para as participações societárias

adquiridas em decorrência de meação por morte ou dissolução

da sociedade conjugal ou da união estável será:

a) a do instrumento original, se forem preexistentes ao casamento ou à

união estável e pertencentes ao alienante;

b) a do casamento, se pertencentes ao outro cônjuge e o regime for de comunhão

de bens;

c) a da aquisição, se adquiridas na constância da sociedade conjugal

ou da união estável.

8.3. PARTICIPAÇÕES ADQUIRIDAS FORA DA MEAÇÃO

Na partilha ou sobrepartilha, decorrente da dissolução da sociedade

conjugal ou da união estável, das participações havidas

fora da meação ou da divisão do condomínio, considera-se

data de aquisição a da sentença.

9. ALIENAÇÕES A PRAZO

Nas alienações a prazo ou à prestação, o ganho de capital

será apurado como se a venda fosse realizada à vista e tributado conforme

forem recebidas as parcelas. O ganho tributável contido em cada parcela

recebida será determinado aplicando-se o percentual resultante da relação

entre o ganho de capital total e o valor total da alienação.

No caso de alienação a prazo, o valor pago a título de corretagem

pelo alienante deverá ser deduzido do valor da parcela recebida, no mês

do pagamento dessa despesa, para fins de controle de diferimento da tributação.

Não é considerada alienação a prazo ou à prestação

a venda realizada com a emissão de notas promissórias ou outros títulos

de crédito, inclusive títulos da dívida pública. No entanto,

se as notas promissórias forem vinculadas ao contrato pela cláusula

pro solvendo, isto é, dependente de pagamento efetivo, a venda será

considerada a prazo ou à prestação.

10. CÁLCULO DO IMPOSTO

O ganho de capital apurado nas operações de alienação de

participações societárias, seja em empresas situadas no País

ou no exterior, efetuadas em Reais, será tributado à alíquota

de 15%, em separado dos demais rendimentos tributáveis recebidos no mês

pelo contribuinte.

A tributação do ganho de capital é considerada definitiva, não

podendo, portanto, o respectivo imposto ser compensado na Declaração

de Ajuste Anual do beneficiário.

11. RECOLHIMENTO DO IMPOSTO

O imposto calculado sobre o ganho de capital deverá ser recolhido através

do DARF, preenchido com o código 4600, nos seguintes prazos:

a) até o último dia útil do mês subseqüente àquele

em que o ganho houver sido percebido, através do DARF preenchido em nome

do alienante residente no País;

b) até a data prevista para a entrega da Declaração Final de

Espólio, pelo inventariante, nos casos de transferência causa mortis,

cujo DARF será preenchido em nome do espólio. A Declaração,

neste caso, deve ser entregue em até 60 dias contados da data do trânsito

em julgado da decisão da partilha, sobrepartilha ou adjudicação

dos bens inventariados;

c) até o último dia útil do mês subseqüente ao da doação,

pelo doador, quando se tratar de doação, inclusive em adiantamento

da legítima, cujo DARF será preenchido em nome do doador;

d) até o último dia útil do mês subseqüente ao do trânsito

em julgado da decisão judicial da partilha ou sobrepartilha decorrente

da dissolução da sociedade conjugal ou da união estável,

pelo ex-cônjuge ou ex-convivente a quem, na dissolução da sociedade

conjugal ou da união estável, for atribuído o bem ou direito

objeto da tributação. Nesse caso, o DARF será preenchido em nome

do cônjuge ao qual foi atribuída a participação societária;

e) nas datas das letras “a” ou “b”, no caso de cessão

de direitos hereditários, devendo o DARF ser preenchido em nome do cedente.

12. ALIENAÇÃO POR ESPÓLIO

As alienações de participações societárias no curso

do inventário são consideradas efetuadas pelo espólio, devendo

ser observadas, na apuração do ganho de capital, as normas examinadas

neste trabalho.

13. ADQUIRENTE DOMICILIADO EM PAÍS COM TRIBUTAÇÃO FAVORECIDA

Em se tratando de operação de venda a pessoa física ou jurídica

residente ou domiciliada em país com tributação favorecida, deverão

ser observadas as normas relativas aos chamados “preços de transferência”

previstas nas Instruções Normativas SRF 243, de 11-11-2002 (Informativo

46/2002), e 321, de 14-4-2003 (Informativo 16/2003).

14. EXEMPLO PRÁTICO

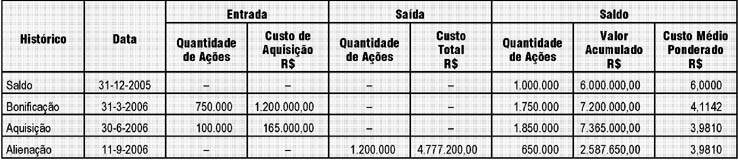

Contribuinte Paulo José possui em seu patrimônio as seguintes participações

societárias:

• Saldo da Declaração de Ajuste Anual do exercício de

2006, ano-calendário 2005:

a) 1.000.000 ações ordinárias da Cia. de Chocolates Aurora ao

custo médio ponderado unitário de R$ 6,00;

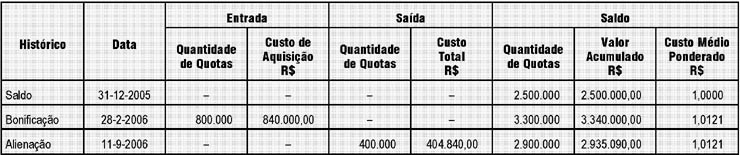

b) 2.500.000 quotas da empresa Cid Embalagens Ltda. ao custo médio ponderado

unitário de R$ 1,00.

• Aquisições em 2006:

a) 750.000 ações ordinárias da Cia. de Chocolates Aurora,

ao custo de R$ 1.200.000,00, adquiridas por bonificação em 31-3-2006,

por incorporação de lucros apurados em 31-12-2005; e

b) 100.000 ações ordinárias da Cia. de Chocolates Aurora, ao

custo total de R$ 165.000,00, adquiridas em 30-6-2006;

c) 800.000 quotas da empresa Cid Embalagens Ltda., no valor de R$ 840.000,00,

adquiridas em 28-2-2006, por bonificação na incorporação

de lucros apurados em 31-12-2005;

• Alienações em 2006

Em 11-9-2006 resolveu vender à vista as seguintes participações:

a) 1.200.000 ações ao preço de R$ 5.000.000,00, e

b) 400.000 quotas por R$ 600.000,00.

• Apuração do custo médio ponderado das ações

CONTROLE DE EVOLUÇÃO DA PARTICIPAÇÃO SOCIETÁRIA

E CÁLCULO DE CUSTO MÉDIO PONDERADO

Cia. de Chocolates Aurora – Ações Ordinárias

• Apuração do Ganho de Capital na Alienação das

Ações

Valor de alienação..............................................................................................R$ 5.000.000,00

Custo de aquisição........................................................................................(–) R$

4.777.200,00

Ganho de capital................................................................................................R$

222.800,00

• Cálculo do Imposto

15% de R$ 222.800,00.......................................................................................R$

33.420,00

O imposto (R$ 33.420,00) deve ser recolhido até 31-10-2006 em DARF preenchido

com o código 4600.

• Apuração do custo médio ponderado das quotas

CONTROLE DE EVOLUÇÃO DA PARTICIPAÇÃO SOCIETÁRIA

E CÁLCULO DE CUSTO MÉDIO PONDERADO

Cid Embalagens Ltda. – Quotas de Capital

• Apuração do Ganho de Capital na Alienação de Quotas

Valor da alienação.................................................................................................R$ 600.000,00

Custo de Aquisição...........................................................................................(–)

R$ 404.840,00

Ganho de Capital...................................................................................................R$ 195.160,00

• Cálculo do Imposto

15% de R$ R$ 195.160,00......................................................................................R$

29.274,00

O imposto (R$ 29.274,00) deve ser recolhido até 31-10-2006 em DARF preenchido com o código 4600.

FUNDAMENTAÇÃO LEGAL: Decreto 3.000, de 26-3-99 – Regulamento do Imposto de Renda – artigos 117 a 133, 135, 137, 140, 141, 655 e 658 (Portal COAD); Instrução Normativa 81 SRF, de 11-10-2001 (Informativo 43/2001); Instrução Normativa 84 SRF, de 11-10-2001 (Informativo 42/2001); Instrução Normativa 208 SRF, de 27-9-2002 (Informativo 40/2002); Instrução Normativa 407 SRF, de 17-3-2004 (Informativo 13/2004); Instrução Normativa 623 SRF, de 16-2-2006 (Informativo 08/2006); Parecer Normativo 2 CST, de 21-1-81; Perguntas e Respostas – IRPF2006 – SRF.