ORIENTAÇÃO

TRABALHO

FÉRIAS COLETIVAS

Concessão

Férias

coletivas é a concessão simultânea de períodos de descanso,

extensivos a todos os empregados da empresa ou apenas aos empregados de determinado

setor, estabelecimento ou seção, independentemente de terem sido completados

os respectivos períodos aquisitivos.

As férias coletivas atendem aos interesses do empregador, pois é um

recurso utilizado para a paralisação da empresa ou setor, em épocas

festivas ou de queda na produção.

1.

ABRANGÊNCIA

O empregador não está obrigado a estender as férias coletivas

a todos os seus empregados, podendo, a seu critério, concedê-las apenas

em relação a determinados setores ou estabelecimentos da empresa e,

inclusive, conceder férias individuais aos empregados dos setores não

abrangidos coletivamente pela medida.

2.

FRACIONAMENTO

As férias coletivas podem ser gozadas em dois períodos anuais. Entretanto,

a legislação trabalhista determina que nenhum desses dois períodos

pode ser inferior a 10 dias corridos.

2.1.

EMPREGADOS MENORES DE 18 ANOS E MAIORES DE 50 ANOS

A Consolidação das Leis do Trabalho (CLT), através do § 2º,

do artigo 134, estabelece que, aos menores de 18 anos e aos maiores de 50 anos

de idade, as férias devem ser sempre concedidas de uma só vez.

Assim sendo, em princípio, devido à impossibilidade de fracionamento

e divisão em dois períodos, as férias coletivas dos trabalhadores

situados naquelas faixas etárias somente poderiam ser concedidas em um

período.

Entretanto, entendem alguns doutrinadores que as disposições contidas

no § 2º, do artigo 134, da CLT não se aplicam à hipótese

de férias coletivas.

2.1.1.

Empregados Menores Estudantes

O menor de 18 anos, estudante, tem o direito de fazer coincidir suas férias

individuais com as escolares.

Segundo alguns doutrinadores, esse princípio também não se aplica

no caso de férias coletivas.

3.

REQUISITOS PARA A CONCESSÃO

Para a concessão das férias coletivas, todas as empresas, inclusive

as optantes pelo SIMPLES, devem observar as determinações prescritas

na legislação trabalhista, as quais passamos a examinar a seguir.

3.1. COMUNICAÇÃO AO MINISTÉRIO DO TRABALHO E EMPREGO (MTE)

O empregador deve comunicar ao órgão local do MTE, com antecedência

mínima de 15 dias, as datas de início e fim das férias coletivas,

mencionando, inclusive, quais os estabelecimentos ou setores que serão

abrangidos pela medida.

3.2.

COMUNICAÇÃO AO SINDICATO

O empregador deve enviar ao sindicato representativo da categoria profissional

cópia da comunicação remetida ao MTE, devendo, também, para

esse fim, ser observado o prazo de 15 dias mencionado no subitem anterior.

3.3.

AFIXAÇÃO DE AVISO NO LOCAL DE TRABALHO

Para que todos os empregados abrangidos tomem ciência da adoção

da medida coletiva, deve ser afixado um aviso, em local visível do estabelecimento

em que os mesmos trabalhem. Nesse caso, também deve ser obedecido o prazo

de 15 dias de antecedência.

3.4.

EXEMPLO PRÁTICO

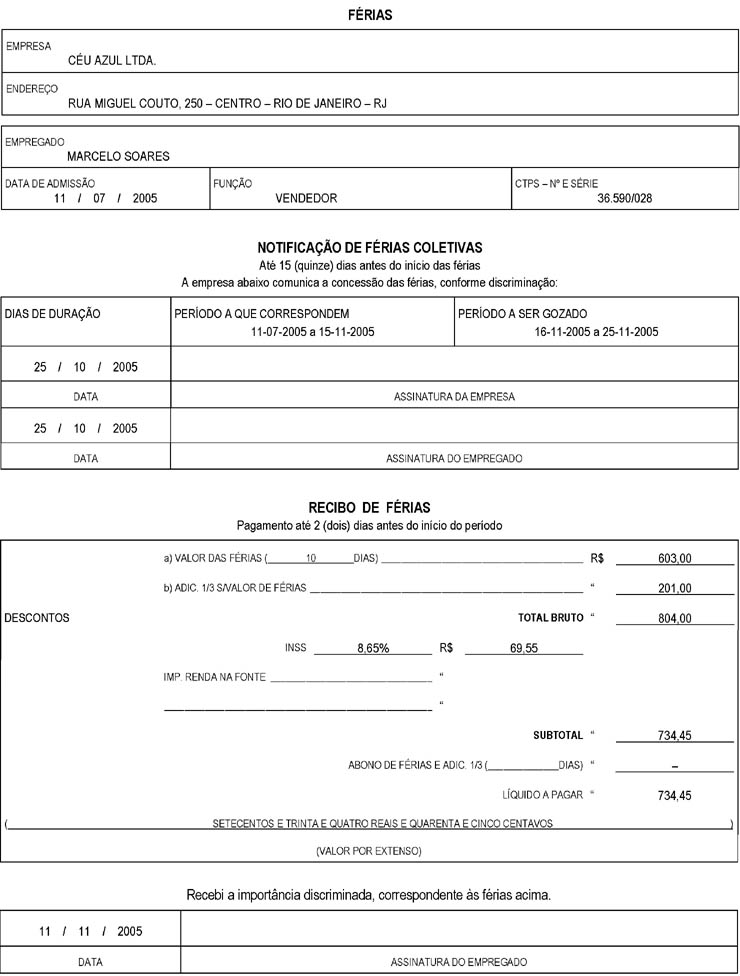

A empresa CÉU AZUL LTDA., estabelecida na cidade do Rio de Janeiro, concede

férias coletivas a seus empregados, do setor de produção, no

período de 16 a 30-11-2005.

Nesse caso, o empregador deve obedecer aos critérios estabelecidos pela

legislação, elaborando a comunicação a ser enviada ao órgão

local do MTE, ao sindicato representativo da categoria profissional, bem como

afixando o aviso respectivo no local do trabalho.

A comunicação a ser remetida ao MTE, com cópia enviada ao sindicato,

pode ser elaborada da forma a seguir:

|

Ilmo. Sr. ___________________________________________ Ref.: CONCESSÃO DE FÉRIAS COLETIVAS CÉU AZUL LTDA., estabelecida na Rua Miguel Couto, 250, Centro, nesta Cidade, inscrita no CNPJ sob o nº 25.346.123/0001-36, Inscrição Estadual nº 481.56488, em cumprimento ao disposto no artigo 139, § 2º do Decreto-Lei 5.452, de 1-5-43 – Consolidação das Leis do Trabalho (CLT), com a redação dada pelo Decreto-Lei 1.535, de 13-4-77, vem, respeitosamente, comunicar a V.Sª que, no período de 16 a 30-11-2005, concederá férias coletivas a todos os empregados do seu setor de produção, localizado no endereço já referido.

Atenciosamente ______________________________________________________

Nome: _______________________________ Cargo: _______________________________

|

4.

CONVERSÃO DE 1/3 DAS FÉRIAS EM ABONO

O empregado pode converter 1/3 do período de férias a que tiver direito

em abono pecuniário, desde que o requerimento, nesse sentido, seja apresentado

ao empregador até 15 dias antes do término do respectivo período

aquisitivo de férias.

O período aquisitivo de férias corresponde a cada 12 meses de vigência

do contrato de trabalho.

Entretanto, tratando-se de férias coletivas, os pedidos individuais de

abono de 1/3 das férias não prevalecerão, pois a fruição

das férias coletivas pela totalidade dos empregados implica uniformidade

de sua duração.

Nesse caso, a conversão de 1/3 das férias em abono deverá ser

objeto de acordo coletivo entre o empregador e o sindicato representante da

categoria profissional dos empregados, independendo de requerimento individual

para sua concessão.

5.

EMPREGADOS COM MENOS DE UM ANO DE SERVIÇO

No caso de empregados contratados há menos de 12 meses, as férias

serão concedidas em proporção ao respectivo período de trabalho

na empresa.

5.1.

EMPREGADO COM TEMPO DE SERVIÇO INFERIOR AO DAS FÉRIAS COLETIVAS

Se, por ocasião das férias coletivas, calculando-se a proporcionalidade,

o empregado ainda não tiver alcançado o direito à totalidade

dos dias concedidos pelo empregador, e na impossibilidade de ser ele excluído

da medida, em face da paralisação total das atividades na empresa,

o empregador deve considerar como licença remunerada os dias que excederem

àqueles correspondentes ao direito adquirido pelo empregado.

Assim, o empregador deve pagar como licença remunerada os dias de férias

coletivas que excederam às férias proporcionais, cujo direito o empregado

tenha conquistado.

Esses dias devem ser pagos com base na remuneração do empregado, sem

o acréscimo do adicional de 1/3 estabelecido pela Constituição

Federal.

Exemplo:

Se um empregado trabalha 4 meses na empresa, que corresponde a 10 dias de férias

(4/12) e o empregador concede 15 dias de férias coletivas, este empregado

perceberá 10 dias de férias proporcionais com mais 1/3 e o período

restante do afastamento, ou seja, 5 dias, como licença remunerada.

5.2.

NOVO PERÍODO AQUISITIVO

Para o empregado que tiver gozado férias coletivas proporcionais, a contagem

de um novo período aquisitivo inicia-se no dia em que tiver início

o gozo das férias coletivas.

Exemplificando: um empregado que tenha sido admitido em 1-8-2005, e que entre

em férias coletivas a partir de 7-11-2005, o seu novo período aquisitivo

inicia-se em 7-11-2005.

5.3.

FÉRIAS EM DOIS PERÍODOS

Na hipótese de as férias coletivas serem concedidas em dois períodos

ao empregado que tem menos de um ano de serviço, deve ser observado o analisado

nos subitens 5.1 e 5.2 anteriores, ou seja, no segundo período, as férias

serão proporcionais ao período compreendido entre a concessão

do primeiro e do segundo período de férias coletivas, podendo haver

ou não o pagamento de licença remunerada de acordo com o período

de duração das segundas férias coletivas.

A partir da data da concessão do segundo período de férias, irá

iniciar-se novo período aquisitivo para o empregado.

Pelo fato de a legislação ser omissa, há o entendimento de que

o segundo período de férias possa ser concedido individualmente a

cada empregado, e não coletivamente, caso seja de interesse da empresa.

Cabe alertar que este entendimento não é unânime, havendo fiscais

do trabalho que entendem que os dois períodos devem ser coletivos.

5.4.

RESCISÃO DO CONTRATO DE TRABALHO

No caso de ocorrer a rescisão do contrato de trabalho do empregado, que

foi beneficiado com a concessão das férias coletivas, quando contava

com menos de um ano de serviço na empresa, o valor pago pelo empregador,

a título de licença remunerada, não poderá ser descontado,

quando da quitação dos valores devidos ao empregado.

5.5.

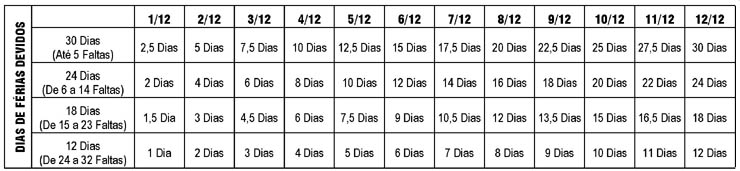

TABELA PRÁTICA PARA A DETERMINAÇÃO DAS FÉRIAS PROPORCIONAIS

A seguir, elaboramos Tabela Prática para determinação dos dias

de férias a que o empregado faz jus, nos casos de período aquisitivo

de férias incompleto e faltas injustificadas ao serviço.

Para apurar o referido período, é necessário que se cruze a coluna

horizontal com a coluna vertical da Tabela.

FÉRIAS PROPORCIONAIS

6.

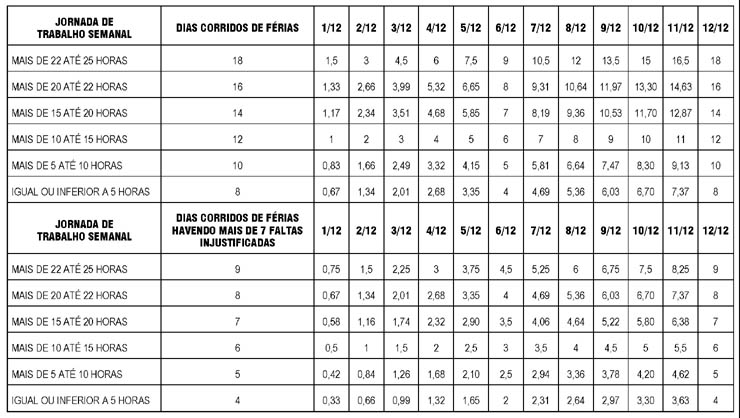

TRABALHO EM TEMPO PARCIAL

A legislação faculta às empresas contratarem empregados em regime

de tempo parcial. Como tempo parcial considera-se a jornada de trabalho que

não excede a 25 horas de trabalho semanal.

Os empregados contratados sob regime de tempo parcial de trabalho terão

direito a férias em período inferior aos empregados contratados para

trabalhar em tempo normal, que, regra geral, é de 44 horas semanais.

Na modalidade do regime de tempo parcial, após cada período de 12

meses de vigência do contrato de trabalho, o empregado terá direito

a férias, em função de sua jornada de trabalho e das faltas não

justificadas ocorridas no período aquisitivo, na seguinte proporção:

| FALTAS NO PERÍODO AQUISITIVO |

JORNADA SEMANAL DE TRABALHO |

||

|

ATÉ 7 |

MAIS DE 7 |

|

DIAS DE FÉRIAS DEVIDOS |

8 DIAS |

4 DIAS |

ATÉ 5 HORAS |

| 10 |

5 |

MAIS DE 5 HORAS ATÉ 10 HORAS |

|

| 12 |

6 |

MAIS DE 10 HORAS ATÉ 15 HORAS |

|

| 14 |

7 |

MAIS DE 15 HORAS ATÉ 20 HORAS |

|

| 16 |

8 |

MAIS DE 20 HORAS ATÉ 22 HORAS |

|

| 18 |

9 |

MAIS DE 22 HORAS ATÉ 25 HORAS |

|

6.1.

FÉRIAS COLETIVAS

Apesar de o período de férias dos empregados contratados para trabalhar

em tempo parcial ser inferior ao dos empregados que trabalham em jornada normal,

eles não poderão ser excluídos das férias coletivas, em

face da paralisação do setor, do estabelecimento ou mesmo da empresa.

Assim, se o período de férias coletivas for superior ao período

que os empregados tenham adquirido direito a gozar, em função de seu

tempo parcial de trabalho, a empresa pagará os dias que excederem como

licença remunerada, sendo esta discriminada em folha de pagamento.

Os empregados contratados em tempo parcial não poderão converter 1/3

do período de férias a que têm direito em abono pecuniário.

Logo, eles não participarão da concessão do abono pecuniário

que venha a ser negociada com sindicato, em benefício dos empregados que

trabalham em tempo normal.

6.2.

TABELA PRÁTICA PARA DETERMINAÇÃO DAS FÉRIAS PROPORCIONAIS

Para que a empresa saiba o número exato de dias de férias proporcionais

que os empregados contratados com tempo parcial possuem, e determine se todo

o seu afastamento será de férias coletivas ou parte será de licença

remunerada, elaboramos a seguinte Tabela:

FÉRIAS PROPORCIONAIS EM DIAS

7.

EMPREGADO COM MAIS DE UM ANO DE SERVIÇO

A legislação não prevê tratamento expresso para o caso do

empregado que tem mais de um ano de serviço, já gozou férias

do período aquisitivo vencido, e não completou, ainda, o período

aquisitivo a que vão corresponder as férias coletivas.

Doutrinadores entendem que, nesse caso, não se aplica o tratamento dispensado

aos empregados que têm menos de um ano de serviço, ou seja, não

haverá alteração do período aquisitivo de férias do

empregado.

O período de férias coletivas concedido ao empregado deve ser considerado

como antecipação das férias normais a que o mesmo vai fazer jus

ao término do período aquisitivo.

8.

ANOTAÇÃO NO REGISTRO DE EMPREGADO

O empregador, quando da concessão das férias normais ou coletivas,

deve também efetuar as devidas anotações no livro ou nas fichas

de registro dos empregados.

As microempresas e empresas de pequeno porte, em conformidade com o Estatuto

da Microempresa, estão dispensadas de fazer estas anotações.

9. ANOTAÇÃO NA CARTEIRA DE TRABALHO

A CLT dispõe que o empregado não pode entrar em gozo das férias

sem que apresente ao empregador sua Carteira de Trabalho e Previdência

Social (CTPS), para que nela seja anotada a respectiva concessão.

Portanto, a CTPS deve ser também apresentada pelo empregado, para que nela

o empregador faça a anotação da concessão das férias

coletivas.

As anotações podem ser feitas com o uso de etiquetas gomadas, autenticadas

pelo empregador ou seu representante legal.

9.1.

UTILIZAÇÃO DE CARIMBO

Quando o número de empregados abrangidos pelas férias coletivas for

superior a 300, a empresa poderá efetuar as anotações nas CTPS,

mediante utilização de carimbo. Apesar da revogação da Portaria

que disciplinou o modelo de carimbo, entendemos que as empresas podem utilizá-lo

nas anotações, pois a CLT assim estabelece.

9.1.1.

Fornecimento de Cópia do Recibo de Quitação

A empresa que utilizar o carimbo, para anotação das férias coletivas,

deve fornecer a cada empregado cópia visada do recibo correspondente à

quitação do pagamento do respectivo valor.

9.1.2.

Anotação na Carteira de Trabalho por Ocasião da Rescisão

de Contrato

Por ocasião da rescisão do contrato de trabalho, a empresa que utilizar

carimbo deverá anotar na CTPS do empregado as datas dos períodos aquisitivos

correspondentes às férias coletivas gozadas.

10.

REMUNERAÇÃO DAS FÉRIAS

O valor devido ao empregado, como remuneração das férias, é

determinado de acordo com a duração do período de férias

e varia de acordo com a forma de remuneração percebida pelo empregado,

como contraprestação pelos serviços prestados.

A Constituição Federal, promulgada em 5-10-88, assegurou a todos os

empregados remuneração de férias com, pelo menos, 1/3 a mais

do que o salário normal.

Se, após o pagamento das férias, ocorrer reajuste salarial que venha

a refletir sobre a remuneração correspondente ao período de fruição,

será necessário complementar o valor inicialmente pago, na proporção

dos dias sujeitos ao reajuste.

10.1.

EMPREGADO QUE RECEBE SALÁRIO FIXO

Os mensalistas, quinzenalistas e semanalistas que percebem salário fixo

têm, como base de cálculo, para fins de pagamento das férias,

a remuneração que lhes for devida na data da sua concessão.

10.1.1.

Exemplo Prático

Empregado quinzenalista que já adquiriu o direito a 30 dias de férias

e que vai gozar férias coletivas por um período de 10 dias. Sabendo-se

que sua remuneração por quinzena corresponde a R$ 570,00, na

época de concessão das férias, são efetuados os seguintes

cálculos:

– Remuneração de 1 dia de trabalho:

R$ 570,00 = R$ 38,00

15 dias

– Remuneração correspondente aos 10 dias de férias coletivas:

R$ 38,00 x 10 dias = R$ 380,00

– Adicional de 1/3:

R$ 380,00 ÷ 3 = R$ 126,67

– Valor bruto:

R$ 380,00 + R$ 126,67 = R$ 506,67

10.2.

EMPREGADO HORISTA COM JORNADA VARIÁVEL

Caso o salário seja pago por hora, sendo a jornada de trabalho variável,

deve ser apurada a média mensal das horas trabalhadas no período

aquisitivo, aplicando-se sobre a mesma o valor do salário/hora percebido

pelo empregado na data da concessão das férias.

10.2.1.

Exemplo Prático

Empregado horista que já tenha adquirido o direito a 30 dias de férias

e que vá gozar férias coletivas por um período de 15 dias, tendo

trabalhado um total de 1.800 horas no período aquisitivo.

O valor da parcela relativa às férias coletivas é obtido da seguinte

maneira:

1.800 horas = 150 horas

12 meses

– Salário/hora atualizado:

R$ 7,20

– Valor da hora acrescida de 1/6 do repouso semanal:

R$ 8,40 = [R$ 7,20 + R$ 1,20 (1/6 de R$ 7,20)]

– Remuneração-base:

R$ 8,40 x 150 horas = R$ 1.260,00

– Valor das férias coletivas (15 dias):

R$ 1.260,00 x 15 dias

R$ 630,00

30 dias

– Adicional de 1/3 (1/3 de R$ 630,00)

R$ 210,00

– Valor bruto

R$ 840,00

Nesse caso, deve ser observado que, quando o empregado gozar o período

restante de férias, seja individual ou coletivamente, a média das

horas a ser utilizada para o cálculo da remuneração-base das

férias será a mesma, ou seja, 150 horas.

Entretanto, por ocasião da concessão das férias restantes, a

média das horas trabalhadas no período aquisitivo será multiplicada

pelo salário/hora do mês da referida concessão.

10.3.

EMPREGADO COMISSIONISTA

Quando o salário for calculado por percentagem, comissão ou viagem,

a remuneração-base a ser utilizada para o cálculo das férias

é apurada, calculando-se a média dos valores percebidos nos 12

últimos meses de trabalho que antecederem a concessão das férias,

ou período inferior conforme conste de acordo, convenção ou sentença

normativa.

Há categorias profissionais que estabelecem nos Acordos ou Convenções

Coletivas de Trabalho que, para se efetuar a média, as comissões devem

ser atualizadas mês a mês. Assim, antes de efetuar os cálculos

das férias dos empregados comissionistas, é necessário que o

empregador se certifique se no Acordo ou Convenção Coletiva de Trabalho

há cláusula neste sentido.

10.3.1.

Salário Fixo mais Comissões

Quando o empregado perceber salário fixo mais comissões, o empregador

também deverá apurar a média das comissões, conforme analisado

no subitem anterior, adicionando a média encontrada ao salário fixo

do empregado, apurando, assim, a remuneração-base, para cálculo

do valor das férias coletivas.

10.4.

EMPREGADO QUE PERCEBE SALÁRIO MISTO

A remuneração-base do empregado que percebe salário misto, ou

seja, salário fixo mais parcelas variáveis, é obtida através

da soma do salário fixo mais a média dessas parcelas, relativa aos

12 últimos meses, ou período inferior, conforme esteja disposto

em convenção ou sentença normativa.

10.5.

EMPREGADO TAREFEIRO

Se o salário for pago por tarefa, a remuneração das férias

será determinada com base na média da quantidade produzida no período

aquisitivo, aplicando-se sobre esta o valor do salário/tarefa devido

na época da concessão das férias.

10.6.

EMPREGADO QUE PERCEBE HORAS EXTRAS

As horas extras realizadas habitualmente pelo empregado também são

computadas para o cálculo das férias.

Essa parcela será obtida, mediante a apuração da média das

horas extras realizadas no período aquisitivo correspondente, cujo

resultado será multiplicado pelo salário/hora, incluído o adicional

de horas extras a que o empregado fizer jus, na época da respectiva concessão.

10.7.

CÔMPUTO DOS ADICIONAIS

Caracterizam-se como adicionais os valores pagos ao empregado, independentemente

do salário estabelecido no seu contrato de trabalho, tais como horas extras,

adicional noturno, de insalubridade e periculosidade, dentre outros.

Por ocasião da concessão das férias coletivas, a média dessas

parcelas adicionais, quando variáveis, ou o seu valor fixo, será considerada

para fins de determinação da remuneração-base a ser utilizada

para o cálculo das férias.

Se, no momento das férias, o empregado não tiver percebido o mesmo

adicional do período aquisitivo, ou quando o valor deste não tiver

sido uniforme, será computada a média duodecimal recebida naquele

período, após a atualização das importâncias pagas,

mediante incidência dos percentuais dos reajustamentos supervenientes.

10.8. EMPREGADO QUE PERCEBE SALÁRIO-UTILIDADE

Além do pagamento em dinheiro, compreende-se no salário, para todos

os efeitos legais, a alimentação, habitação, ou outras prestações

in natura que a empresa, por força do contrato ou costume, fornecer

habitualmente.

Nesses casos, ou seja, quando parte do salário do empregado for paga em

utilidades, o valor correspondente às utilidades será computado para

efeito de cálculo das férias, de acordo com a anotação efetuada

na CTPS.

11.

INÍCIO DO PERÍODO DE GOZO

De acordo com o Precedente Normativo 100 do TST, o início das férias,

coletivas ou individuais, não poderá coincidir com sábado, domingo,

feriado ou dia de compensação de repouso semanal remunerado.

12.

ÉPOCA DO PAGAMENTO

O pagamento da remuneração das férias, tanto individuais quanto

coletivas, e do abono pecuniário deve ser efetuado até dois dias antes

do início do respectivo período.

12.1.

UTILIZAÇÃO DE VIA BANCÁRIA

As empresas situadas em perímetro urbano podem efetuar o pagamento da remuneração

das férias e dos salários de seus empregados, através de depósito

em conta bancária, aberta em estabelecimento de crédito próximo

ao local de trabalho, ou, ainda, através de cheque emitido diretamente

em favor do empregado.

A conta bancária deve ser aberta, para esse fim, em nome de cada empregado

e com o consentimento deste.

Entretanto, se o empregado for analfabeto, o pagamento dos salários e da

remuneração das férias somente poderá ser efetuado em dinheiro.

Os pagamentos efetuados através de via bancária obrigam o empregador

a proporcionar ao empregado:

a) horário que permita o desconto imediato do cheque;

b) transporte, caso o acesso ao estabelecimento de crédito exija a utilização

do mesmo;

c) condição que impeça qualquer atraso no recebimento das férias.

13. CONTRIBUIÇÕES PREVIDENCIÁRIAS

Sobre o valor pago a título de férias coletivas incide a contribuição

previdenciária.

O prazo de recolhimento da contribuição previdenciária é

o dia 2 do mês seguinte ao da competência, prorrogado o prazo para

o primeiro dia útil subseqüente, se o vencimento cair em dia em que

não haja expediente bancário.

13.1.

ALÍQUOTA APLICÁVEL

A contribuição do empregado é calculada com base nas alíquotas

de 7,65; 8,65; 9 ou 11%, aplicadas de forma não-cumulativa, de acordo com

a faixa salarial em que se situe a remuneração recebida no respectivo

mês.

A contribuição sobre as férias deve observar o mês de competência,

ou seja, a incidência ocorre em relação ao mês a que elas

se referem, mesmo quando pagas no mês anterior ao período de gozo.

Por ocasião do pagamento das férias, o empregador deve observar a

remuneração relativa a cada mês ou período de competência,

para efeito de aplicação da alíquota correspondente.

Ao final do mês, por ocasião do pagamento do saldo de salários,

o empregador também deverá observar se a remuneração total

naquele mês (valor das férias somado ao saldo de salários) se

enquadra em alíquota previdenciária maior do que a que foi aplicada,

quando do pagamento da remuneração das férias.

Se for o caso, a contribuição do INSS deverá ser recalculada

sobre o total da remuneração no mês (com a alíquota maior),

e, do resultado encontrado, o empregador deduzirá o INSS já descontado

sobre a remuneração das férias.

A diferença do valor do INSS encontrada será descontada, quando o

empregador efetuar o pagamento do saldo de salários ao empregado.

No subitem 17.2 do presente Trabalho, elaboramos um exemplo prático de

cálculo da remuneração das férias, no qual abordamos o cálculo

do INSS para a situação mencionada neste subitem.

Em qualquer caso, a empresa contribui sobre o valor total do salário do

empregado, sem limite, com os percentuais relativos às contribuições

por ela devidas, conforme a sua atividade.

14.

INCIDÊNCIA DO FGTS

As empresas devem efetuar o recolhimento do Fundo de Garantia do Tempo de Serviço

(FGTS), em relação aos valores pagos a título de férias,

inclusive as coletivas, até o dia 7 do mês subseqüente ao de

sua competência, sendo antecipado se este dia não for útil.

Considera-se como mês de competência, para fins de recolhimento do

FGTS, o mês de gozo das férias.

14.1.

CONTRIBUIÇÃO SOCIAL

De acordo com a Lei Complementar 110/2001, a Contribuição Social de

0,5% é calculada, sobre a remuneração devida ao trabalhador,

inclusive sobre o 13º Salário, quando pago.

Assim sendo, o depósito mensal do FGTS das empresas não isentas desta

contribuição passou a ser de 8,5%, quando for o caso.

O acréscimo de 0,5% vai vigorar até o mês de competência

setembro/2006.

14.1.1.

Empresas Isentas

Estão isentas da Contribuição Social de 0,5% as seguintes empresas:

a) as empresas inscritas no SIMPLES, desde que o faturamento anual não

ultrapasse o limite de R$ 1.200.000,00;

b) as pessoas físicas, em relação à remuneração

de empregados domésticos;

c) as pessoas físicas, em relação à remuneração

de empregados rurais, desde que a sua receita bruta anual não ultrapasse

o limite de R$ 1.200.000,00.

15.

INCIDÊNCIA DO IMPOSTO DE RENDA NA FONTE

As férias serão tributadas por ocasião do efetivo pagamento,

independentemente do período em que serão gozadas.

Desta forma, no cálculo do imposto, deve ser considerada a Tabela Progressiva

vigente no mês em que a remuneração das férias for paga.

Isto porque, os rendimentos do trabalho assalariado são tributados segundo

o regime de caixa.

As férias devem sofrer tributação EM SEPARADO dos salários.

Isso significa que no cálculo do imposto incidente sobre o valor das férias

pagas, num determinado mês, não deve ser somado o valor dos salários

porventura pagos naquele mesmo mês.

16.

ABONO PECUNIÁRIO

Sobre a importância paga a título de abono pecuniário, não

há incidência do FGTS e do INSS.

Contudo, o valor do abono pecuniário deve ser somado ao valor das férias,

já acrescidas de 1/3, para fins de retenção, quando for o caso,

do IR/Fonte, de acordo com a Tabela Progressiva.

17.

EXEMPLO PRÁTICO

Utilizando os mesmos dados do exemplo constante no subitem 3.4 desta Orientação,

demonstraremos os cálculos das férias e do INSS relativos a um empregado

com um dependente admitido em 11-7-2005, percebendo o salário de R$ 1.809,00

mensais, por ocasião das férias coletivas:

a) cálculo dos dias proporcionais:

• meses de serviço: 4 meses

• dias de férias proporcionais:

4/12 de 30 dias = 30 dias x 4 = 10 dias

12

• salário mensal fixo: R$ 1.809,00

• salário diário:

R$ 1.809,00 ÷ 30 dias = R$ 60,30

• 10 dias de férias proporcionais:

R$ 60,30 x 10 dias = R$ 603,00

• adicional de 1/3:

1/3 de R$ 603,00 = R$ 201,00

• valor bruto:

R$ 603,00 + R$ 201,00 = R$ 804,00

• INSS descontado sobre as férias proporcionais:

R$ 804,00 x 8,65% = R$ 69,55

• líquido a pagar:

R$ 804,00 – R$ 69,55 = R$ 734,45

17.1.

PAGAMENTO DA LICENÇA REMUNERADA 17.2.

CÁLCULO DO INSS AO FINAL DO MÊS 18.

PENALIDADES FUNDAMENTAÇÃO

LEGAL: Constituição Federal de 1988, artigo 7º,

inciso XVII (Portal COAD); Lei Complementar 110, de 29-6-2001 (Informativo 27/2001);

Lei 7.855, de 24-10-89 (DO-U de 25-10-89); Lei 8.036, de 11-5-90 (Portal COAD);

Lei 9.250, de 26-12-95 (Informativo 52/95); Lei 9.528, de 10-12-97 (Informativo

50/97); Lei 9.317, de 5-12-96 (Informativo 49/96); Lei 9.532, de 10-12-97 (Informativo

50/97); Lei 9.841, de 5-10-99 (Informativo 40/99); Medida Provisória 2.164-41,

de 24-8-2001 (Informativo 35/2001); Decreto-Lei 5.452, de 1-5-43 – Consolidação

das Leis do Trabalho (CLT), artigos 4º; 41; 58-A; 130-A, 134; 135; 139

ao 143; 145; 153; 457 e 458 (Portal COAD); Decreto 3.048, de 6-5-99 – Regulamento

da Previdência Social (Portal COAD); Decreto 99.684, de 8-11-90 (DO-U de

12-11-90); Portaria 822 MPS, de 11-5-2005 (Informativo 19/2005); Portaria 290

MTb, de 11-4-97 (Informativo 16/97); Portaria 3.281 MTb, de 7-12-84 (Informativo

50/84); Instrução Normativa 3 SRP, de 14-7-2005 (Portal COAD); Instrução

Normativa 15 SRF, de 6-2-2001(Informativo 06/2001); Instrução Normativa

25 SIT, de 20-12-2001 (Informativo 52/2001); Instrução Normativa 488

SRF, de 30-12-2004 (Informativo 53/2004); Resolução Administrativa

37 TST, de 25-6-92 – Precedente Normativo 100 (Informativo 40/92); Resolução

129 TST, de 5-4-2005 – Súmula 347 (Informativos 17/2005, 47 e 48/2003).

A empresa CÉU AZUL LTDA., juntamente com o saldo de salários, efetua

o pagamento de 5 dias, a título de licença remunerada, como complemento

do total de 15 dias em que o empregado ficou afastado.

Isto porque, durante o período em que o setor de produção esteve

paralisado, o empregado ficou à disposição do empregador, e,

dessa forma, aquele período caracteriza-se como de serviço efetivo,

sendo, portanto, devido o pagamento da remuneração correspondente

ao mesmo.

Sabendo-se que a empresa CÉU AZUL LTDA. pagará, no final do mês,

15 dias de saldo de salários a todos os empregados beneficiados com as

férias coletivas, demonstramos o cálculo do valor do INSS incidente

sobre a remuneração a ser paga ao empregado mencionado no item 17

do presente trabalho:

– valor da remuneração:

15 dias de salário + 5 dias de licença remunerada (R$ 60,30 x

20 dias) R$

1.206,00

– valor das férias já pago dentro do mês R$

804,00

Total da remuneração no mês R$

2.010,00

Cálculo do INSS sobre o total da remuneração

INSS do mês (11% de R$ 2.010,00) R$

221,10

INSS já descontado sobre as férias (R$ 804,00 x 8,65%) (–)

R$ 69,55

INSS a ser descontado ao final do mês R$ 151,55

Cálculo do IR/Fonte sobre a remuneração referente aos dias trabalhados

mais a licença:

– Renda Tributável: R$ 1.206,00

– dedução do INSS:

(–) R$ 151,55

– 1 dependente (–)

R$ 117,00

– renda líquida R$ 937,45

– IR/Fonte: Isento.

Sobre o valor de R$ 937,45 não haverá retenção de IR/Fonte.

Isto porque, tal valor está abaixo do limite de isenção, que

é de R$ 1.164,00.

As empresas que infringirem os dispositivos que tratam das férias coletivas

serão punidas com multa igual a R$ 170,26, por empregado em situação

irregular, aplicada em dobro em caso de reincidência, embaraço ou

resistência à fiscalização, emprego de artifício ou

simulação com o objetivo de fraudar a lei.