ORIENTAÇÃO

PESSOAS FÍSICAS

LIVRO CAIXA

Escrituração

Examinamos nesta Orientação as normas a serem observadas na escrituração do livro Caixa, destinado à determinação do recolhimento mensal obrigatório do Imposto de Renda da pessoa física, denominado de carnê-leão.

1. LIVRO CAIXA

É o livro no qual são relacionadas, mensalmente, as receitas e despesas

relativas à prestação de serviços sem vínculo empregatício.

A sua escrituração torna-se obrigatória para o contribuinte que

pleitear deduzir as despesas pertinentes às receitas da respectiva atividade.

O livro Caixa independe de registro.

1.1. TERMOS DE ABERTURA E ENCERRAMENTO

O livro Caixa deverá ter suas folhas numeradas seqüencial e tipograficamente

e conterá termo de abertura na primeira página e termo de encerramento

na última página do respectivo livro.

No termo de abertura, deverão constar a finalidade a que se destina o livro,

o número de folhas, o nome do contribuinte, local onde desempenha as atividades

e o número da inscrição no Cadastro de Pessoas Físicas (CPF).

O termo de encerramento deve indicar o fim a que se destinou o livro, o número

de folhas e o respectivo nome do contribuinte.

Os termos de abertura e encerramento devem ser datados e assinados pelo contribuinte

ou por seu procurador, ou ainda por contabilista legalmente habilitado.

2. ESCRITURAÇÃO

A escrituração deve ser efetuada por receita e despesa, individualmente,

em ordem cronológica de dia, mês e ano, não podendo conter rasuras,

emendas ou borrões.

Nas páginas do livro Caixa, onde constam as expressões DEVE e HAVER

ou DÉBITO e CRÉDITO, são lançados, respectivamente, os recebimentos

e os pagamentos.

2.1. INDIVIDUALIZAÇÃO DOS LANÇAMENTOS

Os lançamentos das receitas e despesas, qualquer que seja a natureza da

fonte pagadora ou recebedora, devem ser obrigatoriamente individualizados uma

vez que a legislação do Imposto de Renda exige a demonstração

da veracidade do total dos rendimentos auferidos e das despesas efetuadas no

ano-calendário.

Todavia, não basta a correta escrituração, sendo necessário,

também, que os documentos que deram origem aos lançamentos efetuados

estejam à disposição do Fisco, para conferência e comprovação,

pelo período decadencial e prescricional.

2.2. ESCRITURAÇÃO POR PROCESSAMENTO ELETRÔNICO

É permitida a escrituração do livro Caixa pelo sistema de processamento

eletrônico, em formulários contínuos, com suas subdivisões

numeradas em ordem seqüencial ou tipograficamente. Após o processamento,

os impressos serão destacados e encadernados em forma de livro, lavrados

os termos de abertura e encerramento, devendo constar, no termo de abertura,

o número de folhas já escrituradas, não contendo intervalo em

branco, nem entrelinhas, borraduras, raspaduras ou emendas.

2.2.1. Programa Carnê-Leão

Se preferir, o contribuinte pode utilizar a escrituração do livro

Caixa por meio de aplicativo contido no programa Carnê-Leão, disponibilizado

pela Secretaria da Receita Federal na internet no endereço http://www.receita.fazenda.gov.br.

O programa permite a escrituração eletrônica do livro Caixa,

possibilitando, entre outros:

a) cálculo do limite mensal de dedução;

b) transporte do excesso de despesas para o mês seguinte, até dezembro;

c) plano de contas básico e ajustável à atividade profissional

do contribuinte;

d) impressão do referido livro, contendo termos de abertura e de encerramento;

e) importação dos dados cadastrais do livro Caixa e do plano de contas

de um exercício para o outro.

3. DEDUÇÃO DE DESPESAS NO CÁLCULO DO IMPOSTO

Os contribuintes que receberem rendimentos do trabalho não assalariado,

inclusive titulares dos serviços notariais e de registro e os leiloeiros,

para fins de cálculo do imposto, poderão deduzir do valor da receita

decorrente do exercício da respectiva atividade profissional, as despesas

a seguir, desde que escrituradas no livro Caixa:

a) remuneração paga a terceiros, com vínculo empregatício,

inclusive encargos trabalhistas e previdenciários;

b) emolumentos pagos a terceiros, assim considerados os valores referentes à

retribuição pela execução por serventuários públicos,

de atos cartorários, judiciais e extrajudiciais;

c) as despesas de custeio pagas, necessárias à percepção

da receita e à manutenção da fonte produtora, tais como aluguel,

água, luz, telefone, material de expediente ou de consumo.

Pagamentos Efetuados a Terceiros sem Vínculo Empregatício

Poderão também ser deduzidos os pagamentos efetuados a terceiros sem

vínculo empregatício, desde que caracterizem despesa necessária

à percepção da receita e à manutenção da fonte

produtora.

Os pagamentos efetuados pelo profissional autônomo a terceiros são

dedutíveis no mês de sua quitação, ainda que correspondentes

a serviços prestados em mês ou meses anteriores do mesmo ano, ou em

anos anteriores.

3.1. CARNÊ-LEÃO

Para fins de apuração da base de cálculo do carnê-leão

incidente sobre os rendimentos do trabalho não assalariado, poderão

ser deduzidas, mensalmente, as despesas escrituradas no livro Caixa, consideradas

dedutíveis na forma do item 3 anterior.

A dedução das despesas relacionadas no livro Caixa está limitada

ao valor do rendimento recebido no mês, de pessoa física, de pessoa

jurídica e do exterior decorrentes da prestação de serviços

sem vínculo empregatício.

Se o valor das despesas

dedutíveis ultrapassar o valor total da receita mensal, o excesso apurado

em um mês poderá ser deduzido nos meses subseqüentes até

dezembro do respectivo ano-calendário.

No entanto, o excesso de despesas porventura existente no final do ano-calendário

não poderá ser utilizado para reduzir rendimentos recebidos no ano

seguinte.

3.2. SERVIÇOS

PRESTADOS EXCLUSIVAMENTE A PESSOA JURÍDICA

A pessoa física que presta serviços relativos ao trabalho não

assalariado exclusivamente a pessoa jurídica poderá escriturar no

livro Caixa as despesas dessa prestação de serviços para deduzi-las

da base de cálculo do imposto, na Declaração de Ajuste Anual.

3.3. DESPESAS

INDEDUTÍVEIS

Não serão consideradas dedutíveis, ainda que escrituradas no

livro Caixa:

– as quotas de depreciação de instalações, máquinas

e equipamentos, bem como as despesas de arrendamento;

– as despesas de locomoção e transporte, salvo no caso de representante

comercial autônomo, quando correrem por conta destes;

– as despesas relativas a rendimentos mencionados no item 16 deste trabalho.

4. DESPESAS

COM LIVROS TÉCNICOS E ROUPAS ESPECIAIS

O profissional autônomo que exercer funções e atribuições

que o obriguem a comprar roupas especiais e livros técnicos necessários

ao desempenho de suas atividades poderá deduzir as respectivas despesas,

desde que estejam escrituradas no livro Caixa.

5. HONORÁRIOS

PAGOS A CONTABILISTA

É admitida a dedução dos honorários efetivamente pagos pelo

profissional autônomo a contabilista legalmente habilitado, pela escrituração

do livro Caixa.

6. DESPESAS

COM ENCONTROS CIENTÍFICOS

As despesas efetuadas para comparecimento a encontros científicos como

congressos, seminários, simpósios, se necessárias ao desempenho

da função desenvolvida pelo contribuinte, observada, ainda, a sua

especialização profissional, podem ser deduzidas do rendimento bruto

desde que esses gastos estejam escriturados em livro Caixa, comprovados por

documentação hábil e idônea e não sejam reembolsados

ou ressarcidos.

Todavia, somente são admitidos os gastos diretamente vinculados aos estudos

e trabalhos, tais como:

a) taxas de inscrição e comparecimento a encontros científicos;

b) aquisição de impressos e livros;

c) materiais de estudo e trabalho;

d) hospedagem e transporte.

Para fins de comprovação, o contribuinte deverá ainda guardar

o certificado de comparecimento dado pelos organizadores desses encontros pelo

prazo decadencial ou prescricional.

7. DESPESAS

COM MATERIAIS DE CONSUMO

São integralmente dedutíveis do rendimento bruto, quando realizadas

no ano-calendário considerado, as quantias despendidas na aquisição

de bens próprios para consumo, tais como: material de escritório,

material de conservação e limpeza, materiais e produtos de qualquer

natureza usados e consumidos nos tratamentos, reparos, consertos, recuperações

ou outras, desde que observados os requisitos examinados no item 3 deste comentário.

8. DESPESAS

DE PROPAGANDA

Os gastos com propaganda, efetuados pelo profissional liberal, são dedutíveis

desde que escriturados em livro Caixa e devidamente comprovados e que a propaganda

se relacione com a respectiva atividade.

9. AQUISIÇÕES

DE BENS DE CAPITAL

Não é admitido deduzir do rendimento bruto os dispêndios com

aquisições de bens de capital, ou seja, aqueles necessários à

manutenção da fonte produtora, cuja vida útil ultrapasse o período

de um exercício, e que não sejam consumíveis, isto é, não

se extingam com sua mera utilização, tais como os valores dispendidos:

a) na instalação de escritórios ou consultórios;

b) na aquisição e instalação de máquinas, equipamentos,

aparelhos, instrumentos, utensílios, mobiliários, dentre outros, indispensáveis

ao exercício de cada atividade profissional em particular.

9.1. DECLARAÇÃO

DE BENS

Os bens de capital devem ser informados na Declaração de Bens da pessoa

física pelo preço de aquisição e, quando alienados, deve

ser apurado o ganho de capital.

10. IMÓVEL

OCUPADO POR VÁRIOS PROFISSIONAIS

Quando dois ou mais profissionais ocupam um mesmo imóvel, havendo despesas

comuns ou individuais, mas com receitas totalmente independentes, não perdem

a condição de pessoas físicas perante a legislação

do Imposto de Renda, pois o que pesa na caracterização é a independência

de receitas.

Ocorrendo essa hipótese, as despesas em comum devem ser escrituradas no

livro Caixa, da seguinte forma:

a) o profissional que tiver o comprovante da despesa em seu nome deve contabilizar

o dispêndio pelo valor pago;

b) o detentor do comprovante a que se refere a letra anterior deve fornecer

aos demais profissionais um recibo mensal devidamente autenticado, correspondente

ao ressarcimento que lhe cabe de cada um, escriturando como receita o valor

total dos ressarcimentos recebidos;

c) os demais profissionais devem considerar como despesa mensal o valor do ressarcimento,

constante do comprovante recebido, que servirá como documento comprobatório

do dispêndio.

11. IMÓVEIS

LOCADOS

Quando o imóvel utilizado for alugado e destinar-se exclusivamente ao exercício

da atividade produtora dos rendimentos, o total do aluguel correspondente pode

ser deduzido como despesa.

11.1. BENFEITORIAS

EM IMÓVEIS LOCADOS

As despesas com benfeitorias e melhoramentos efetuados pelo locatário profissional

autônomo, que contratualmente fizerem parte como compensação

pelo uso do imóvel locado, serão dedutíveis no mês de seu

dispêndio, como valor locativo, desde que tais gastos sejam comprovados

com documentação hábil e idônea e estejam escriturados em

livro Caixa.

11.2. IMÓVEL

UTILIZADO COMO RESIDÊNCIA E PARA O EXERCÍCIO DA ATIVIDADE PROFISSIONAL

Na hipótese de imóvel locado, que seja concomitantemente utilizado

como residência e para o exercício da atividade profissional, é

admitida a dedução da quinta parte do aluguel bem como das despesas

com o referido imóvel, tais como: energia, água, gás, taxas,

impostos, telefone, condomínio e outras, desde que efetivamente suportadas

pelo contribuinte.

Admite-se também a mesma parcela de dedução, ou seja, a quinta

parte, quando o imóvel for de propriedade do contribuinte. Porém,

neste caso, não são dedutíveis os dispêndios com reparos,

conservação, e recuperação do imóvel.

Condições

para Dedução

A dedução da quinta parte das despesas mencionadas no subitem 11.2

somente é admitida quando for impossível comprovar, separadamente,

as despesas oriundas da atividade profissional exercida.

12. CONTRIBUIÇÕES

PARA A PREVIDÊNCIA SOCIAL

As contribuições previdenciárias do próprio profissional

autônomo podem ser integralmente deduzidas do seu rendimento bruto recebido

no mês.

No entanto, para fins fiscais, essas contribuições não fazem

parte das despesas escrituradas no livro Caixa.

12.1. CONTRIBUIÇÕES

PARA A PREVIDÊNCIA PRIVADA

Desde 1-1-96, as contribuições para as entidades de previdência

privada domiciliadas no País, cujo ônus tenha sido do contribuinte,

destinadas a custear benefícios complementares assemelhados aos da Previdência

Social, passaram a ser dedutíveis no cálculo do Imposto de Renda da

pessoa física.

No entanto, os profissionais autônomos sujeitos ao pagamento do carnê-leão

não poderão efetuar essa dedução no cálculo do imposto

mensal, sendo assegurada somente por ocasião da apuração da base

de cálculo do imposto devido no ano-calendário, na Declaração

de Ajuste Anual. Esta dedução não depende de escrituração

no livro Caixa.

12.2. OUTRAS

CONTRIBUIÇÕES

As contribuições que as pessoas físicas pagam para os sindicatos

e outras entidades de classes profissionais a que estão filiadas, cujos

valores sejam fixados pelas assembléias gerais ou diretorias, com base

nos respectivos estatutos, são admitidas como despesas, podendo ser deduzidas

do rendimento bruto auferido.

Desde que relacionadas com a atividade do profissional autônomo e escrituradas

no livro Caixa, serão dedutíveis as seguintes contribuições:

a) a contribuição sindical e outras contribuições para o

sindicato de classe;

b) as contribuições às associações científicas

e para outras associações, cujas atividades se relacionem com as do

contribuinte e que a este forneçam subsídios para o exercício

da profissão e percepção dos rendimentos;

c) contribuições para as autarquias federais que fiscalizam o exercício

das profissões liberais, tais como a Ordem dos Advogados do Brasil (OAB),

os Conselhos Federais e Regionais de Medicina, Contabilidade, Estatística,

Biblioteconomia, Farmácia, Engenharia, Arquitetura, Agronomia e outros.

13. IMPOSTO

DE RENDA PAGO

O valor do Imposto de Renda pago mensalmente sob a forma de carnê-leão

e escriturado no livro Caixa como despesa não poderá ser considerado

como dedução, por se tratar de antecipação do imposto devido

na Declaração de Ajuste Anual.

14. EXTRAVIO

DO LIVRO CAIXA

No caso de extravio do livro Caixa, o contribuinte deve adotar um dos procedimentos

examinados a seguir, conforme o caso.

14.1. EXTRAVIO

DO LIVRO CAIXA E COMPROVANTES

Ocorrendo o extravio do livro Caixa e também dos documentos comprobatórios

dos lançamentos efetuados, o contribuinte perde o direito à dedução

das despesas escrituradas no referido livro.

14.2. EXTRAVIO

APENAS DO LIVRO CAIXA

Caso ocorra o extravio apenas do livro Caixa, o contribuinte deve providenciar

novo livro, no qual devem ser reconstituídos os lançamentos efetuados

no ano-calendário correspondente.

Essas providências devem ser tomadas antes de qualquer procedimento do

Fisco, para que tenham plena validade.

15. GUARDA

DE DOCUMENTOS

Os documentos que derem origem aos lançamentos efetuados no livro Caixa

devem ser mantidos em poder do contribuinte, à disposição da

fiscalização, enquanto não ocorrer a decadência ou a prescrição.

16. TRANSPORTE

DE CARGA OU PASSAGEIROS

O contribuinte que auferir rendimentos da prestação de serviços

de transporte de carga ou de passageiros, em veículo próprio, locado,

inclusive mediante arrendamento mercantil, ou adquirido com reserva de domínio

ou alienação fiduciária, não poderá deduzir as despesas

escrituradas no livro Caixa, uma vez que a legislação do Imposto de

Renda fixou os seguintes percentuais do rendimento bruto, que constituem o rendimento

mínimo a ser tributado:

a) transporte de carga – 40% do rendimento total;

b) transporte de passageiros – 60% do rendimento total.

O percentual mencionado na letra “a” aplica-se, também, no caso

de serviços prestados com trator, máquina de terraplenagem, colheitadeira

e assemelhados.

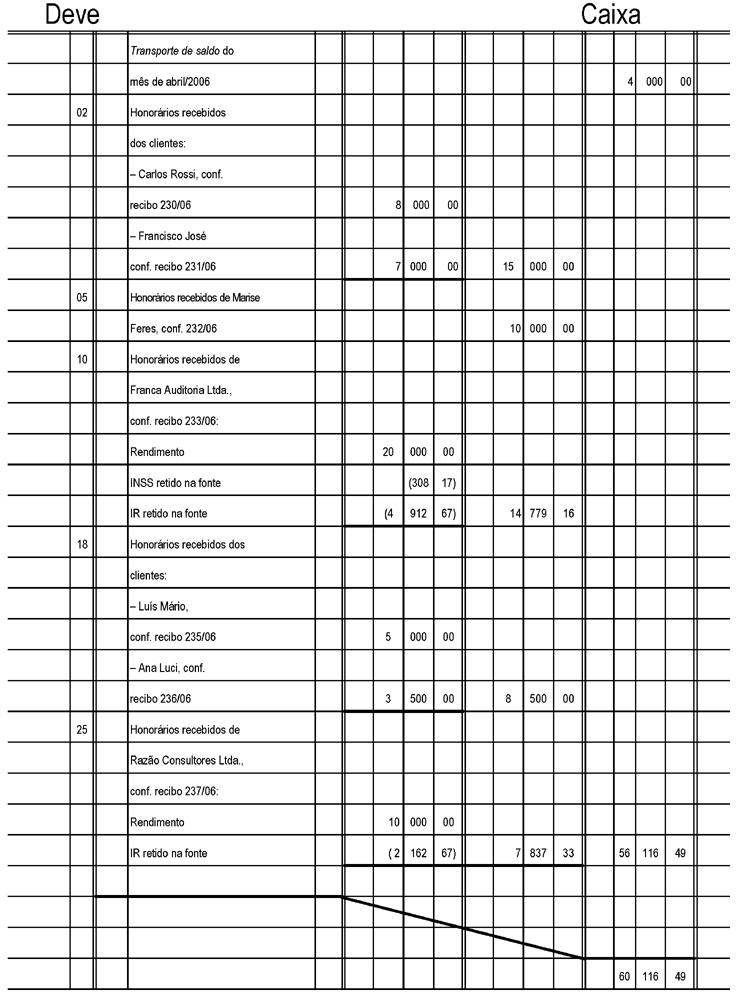

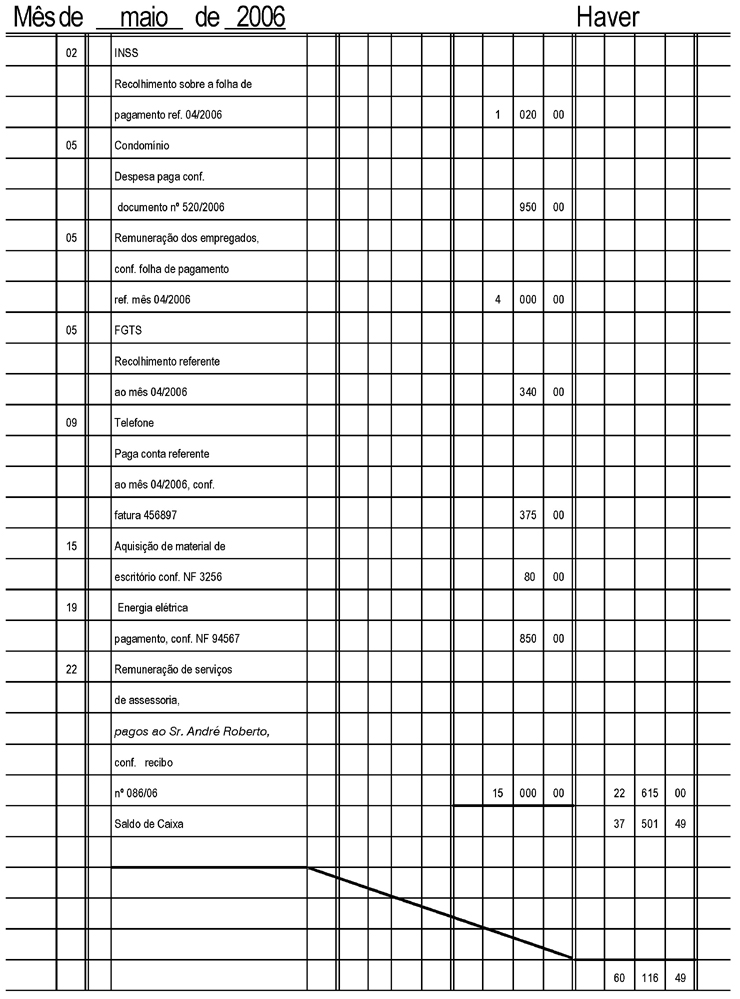

17. EXEMPLO

PRÁTICO

A seguir, apresentamos a escrituração do livro Caixa de um advogado,

relativa às operações efetuadas no mês de maio/2006.

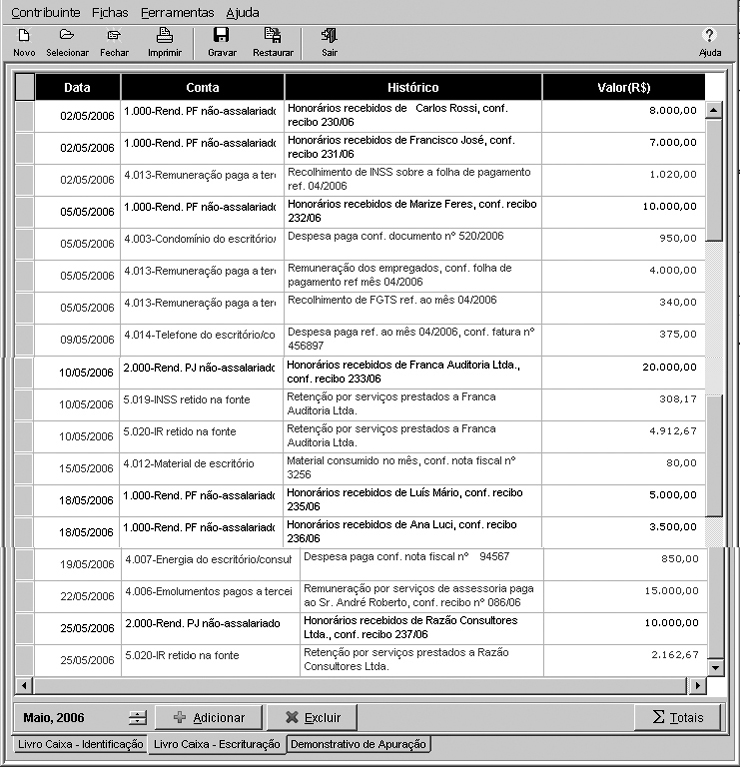

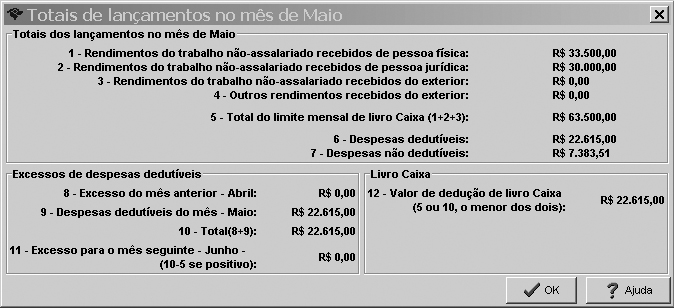

17.1. LIVRO

CAIXA ELETRÔNICO

Considerando os mesmos dados do exemplo anterior, apresentamos a seguir a escrituração

do livro Caixa eletrônico, obtido através do programa “Carnê-leão-2006”,

aprovado pela SRF.

FUNDAMENTAÇÃO LEGAL: Decreto 3.000, de 26-3-99 – Regulamento do Imposto de Renda – artigos 75 e 76 (Portal COAD); Instrução Normativa 15 SRF, de 6-2-2001 (Informativo 6/2001); Instrução Normativa 83 SRF, de 11-10-2001 (Informativo 42/2001); Instrução Normativa 620 SRF, de 13-2-2006 (Informativo 7/2006); Instrução Normativa 627 SRF, de 24-2-2006 (Informativo 9/2004); Parecer Normativo 44 CST, de 30-6-76 (DO-U de 2-9-76); Parecer Normativo 60 CST, de 20-6-78 (DO-U de 29-6-78); Parecer Normativo 133 CST, de 19-9-73 (DO-U de 27-9-73); Parecer Normativo 358 CST, de 8-10-70 (DO-U de 29-10-70); Ato Declaratório Normativo 16 CST, de 27-7-79; Plantão Fiscal – Perguntas & Respostas – IRPF/2006 – SRF.