ORIENTAÇÃO

ICMS

VENDA EM CONSIGNAÇÃO – VEÍCULOS USADOS

Tratamento Fiscal

Neste Comentário, estamos analisando as normas aplicáveis ao ICMS, para realização de vendas em consignação mercantil, inclusive com veículos usados.

1.

CONCEITO

Vejamos o que deve ser entendido pelo termo “consignação mercantil”.

• Consignação Comercial – Diz-se do envio pelo comitente

ou dono das mercadorias, ao comissário ou consignatário, de uma quantidade

delas para que as conserve em depósito até vender.

• Consignante. A pessoa que faz ou promove a consignação. O mesmo

que consignador.

• Consignatário. Diz-se, também, consignado, utilizado o adjetivo

como substantivo.

É vocábulo que indica a pessoa a quem se consigna uma coisa.

Assim, é consignatário ou comissário o comerciante que recebe

a mercadoria de outra pessoa, para vendê-la, por conta dele e segundo suas

instruções.

É consignatária ou destinatária a pessoa a quem se envia a mercadoria,

para que a receba, nos termos do conhecimento que prova a sua remessa.

2.

REMESSA DOS PRODUTOS

Procedimentos do Consignante

Emissão da Nota Fiscal

Ao promover as saídas de mercadorias em consignação mercantil,

o estabelecimento consignante (remetente) deve emitir Nota Fiscal, modelo 1

ou 1-A, na qual deve constar, além dos demais requisitos comumente exigidos

pela legislação, em especial:

• Natureza da operação: “Remessa em Consignação”,

• CFOP: 5.917 ou 6.917, conforme se trate de operações internas

ou interestaduais; e

• Destaque do ICMS e do IPI, quando devidos.

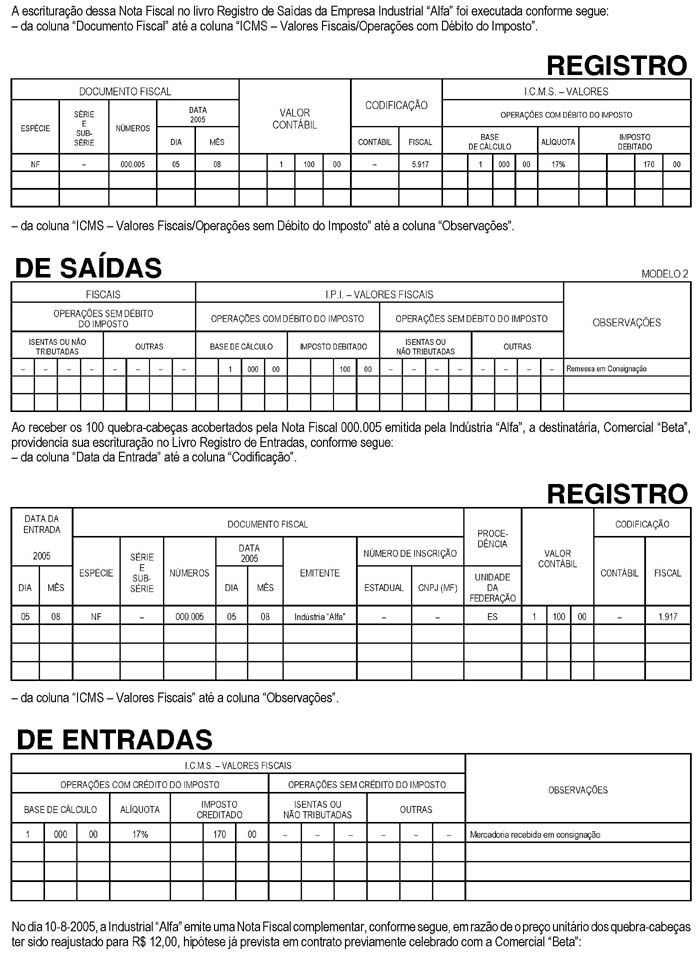

Escrituração da Nota Fiscal

Quando da escrituração dessa Nota emitida para remessa, no seu livro

Registro de Saídas, modelo 2 ou 2-A, o estabelecimento consignante deverá

utilizar, em especial, as colunas sob os títulos “Valor Contábil”

e “ICMS/IPI – Valores Fiscais – Operações com Débito

do Imposto”.

Procedimentos do Consignatário

O estabelecimento consignatário (destinatário das mercadorias), ao

receber essa Nota Fiscal de remessa, emitida pelo consignante, deve escriturá-la

em seu livro Registro de Entradas, modelo 1 ou 1-A:

• utilizando os CFOP 1.917 ou 2.917, conforme se trate de operações

internas ou interestaduais;

• creditando-se normalmente do valor do ICMS destacado, quando permitido

pela legislação (em geral, quando as posteriores saídas das mesmas

forem tributadas integralmente pelo ICMS).

3.

REGRAS NO REAJUSTE DE PREÇO

Procedimentos do Consignante

Emissão da Nota Fiscal

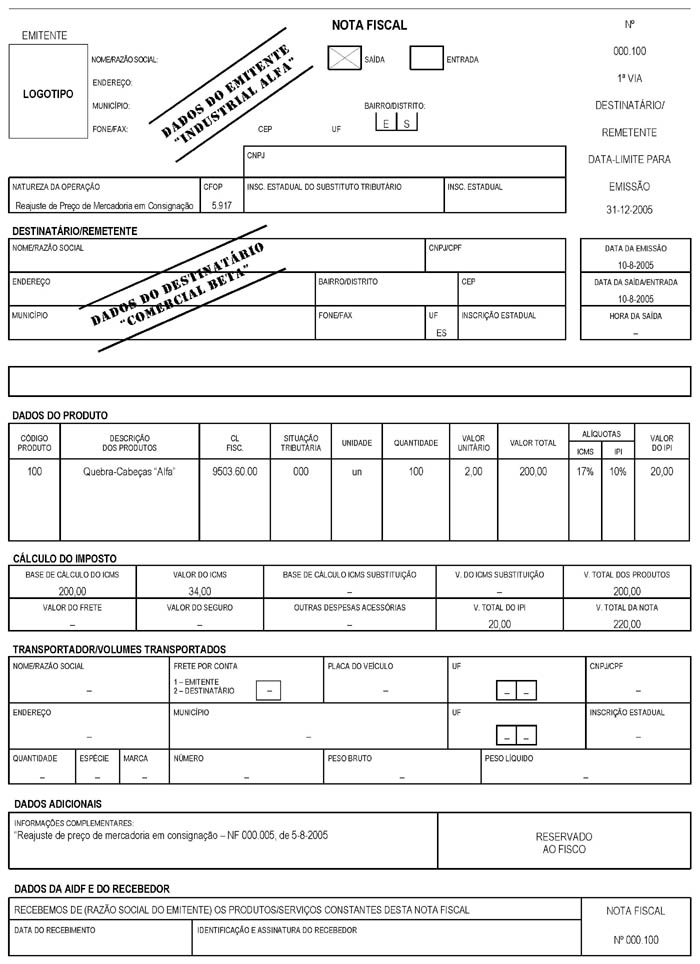

Na hipótese em que, após a remessa originária em consignação

mercantil, ocorrer reajuste do preço contratado, o consignante (remetente)

é obrigado a emitir Nota Fiscal complementar, contendo, além dos demais

requisitos normalmente exigidos, o seguinte:

• Natureza da operação – “Reajuste de Preço de

Mercadoria em Consignação”

• CFOP : 5.917 ou 6.917, conforme se trate de operações internas

ou interestaduais;

• Base de cálculo: o valor do reajuste;

• Destaque do ICMS e do IPI, quando devidos; e

• Campo “Informações Complementares” do quadro Dados

Adicionais, apor a expressão: “Reajuste de preço de mercadoria

em consignação – NF nº..., de .../.../...”.

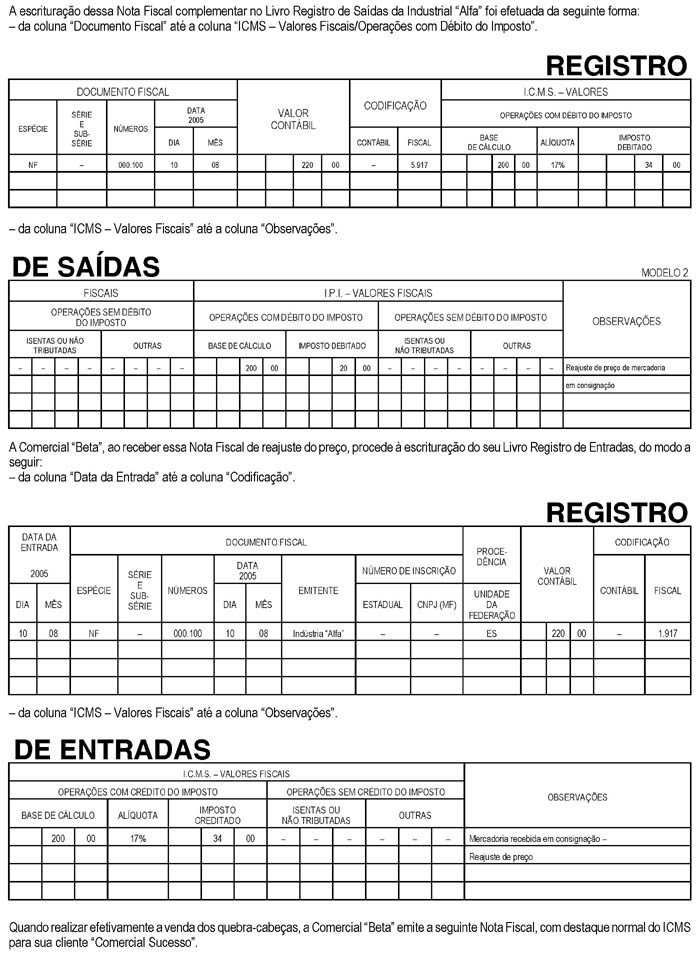

Escrituração da Nota Fiscal

O consignante, após a emissão desse documento de complementação

de preço, deve escriturá-lo em seu livro Registro de Saídas,

utilizando, em especial, as colunas “Valor Contábil” e “ICMS/IPI

– Valores Fiscais – Operações com Débito do Imposto”.

Procedimentos do Consignatário

Tão logo receba essa Nota Fiscal de complementação, o estabelecimento

consignatário (destinatário) deve escriturá-la em seu livro Registro

de Entradas, observando as seguintes regras:

• apropriando como crédito o valor do ICMS, caso seja permitido, ou

seja, o mesmo procedimento que teve em relação à Nota Fiscal

originária, campos “Valor Contábil” e “ICMS –

Valores Fiscais – Operações com Crédito do Imposto”.

4.

VENDA DAS MERCADORIAS RECEBIDAS EM CONSIGNAÇÃO

Procedimentos do Consignatário

Nas efetivas vendas das mercadorias recebidas a título de consignação

mercantil, o estabelecimento consignatário deverá adotar os seguintes

procedimentos:

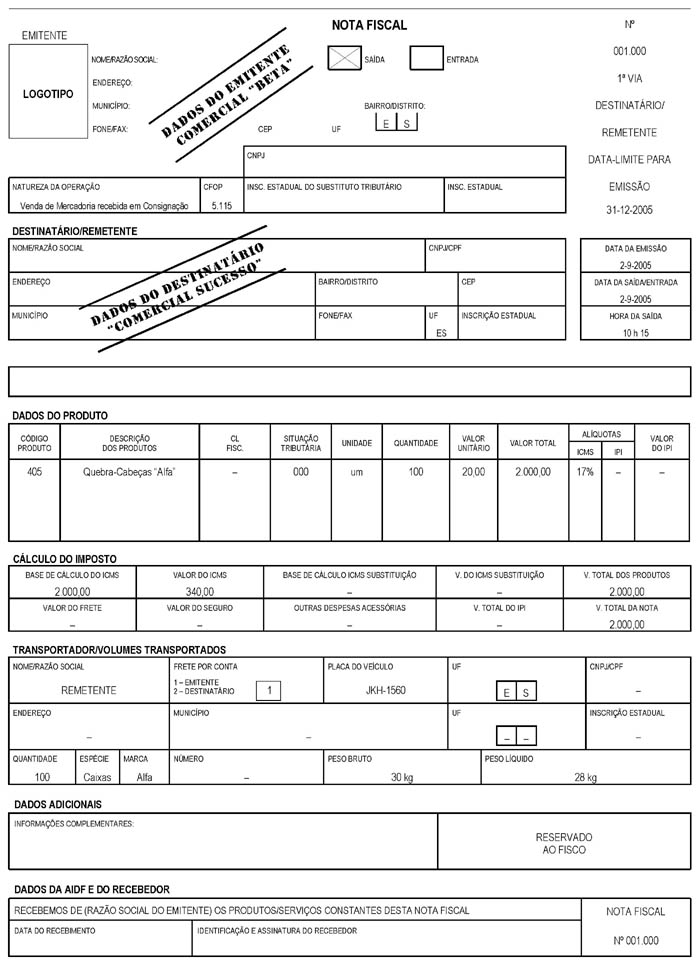

• emitir Nota Fiscal, modelo 1 ou 1-A, com destaque do ICMS, se esta for

tributada, contendo, além dos demais requisitos exigidos, como natureza

da operação, – “Venda de mercadoria recebida em consignação”

e os CFOP 5.115 ou 6.115, conforme o caso.

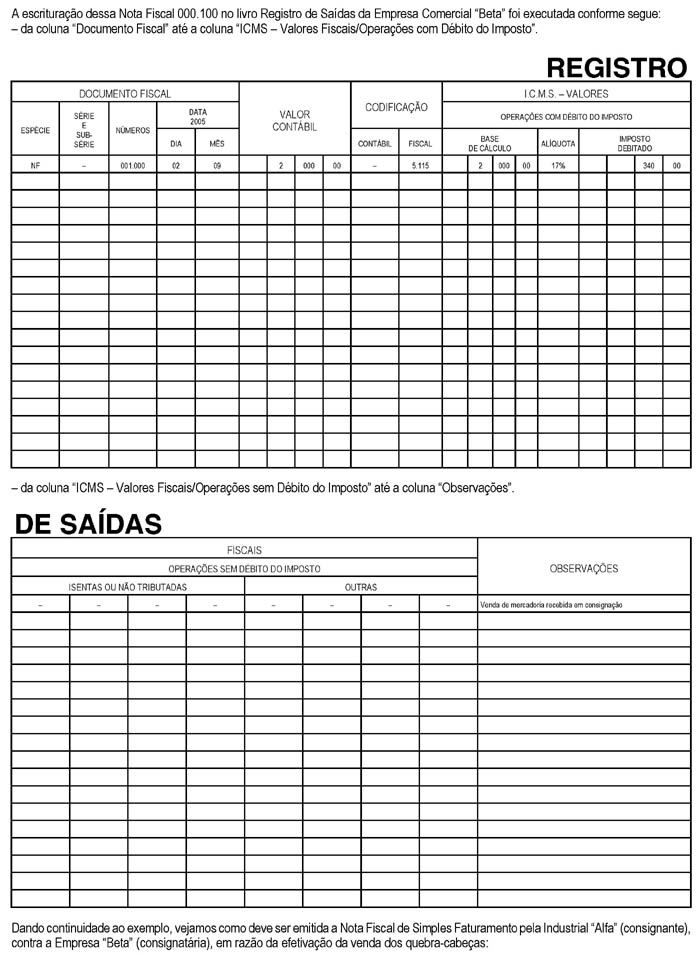

• escriturar essa Nota Fiscal de venda em seu livro Registro de Saídas,

utilizando, em especial, as colunas sob os títulos “Valor Contábil”

e “ICMS/IPI – Valores Fiscais – Operações com Débito

do Imposto”; e

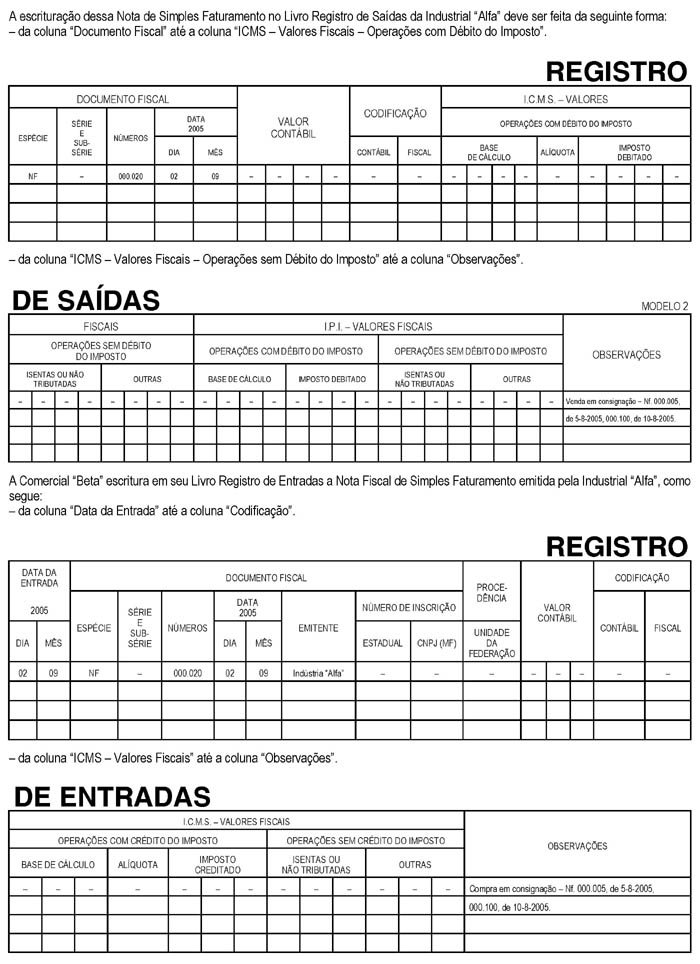

• escriturar, em seu livro Registro de Entradas, a Nota Fiscal de simples

faturamento, a ser emitida pelo estabelecimento consignante, utilizando tão-somente

as colunas intituladas “Documento Fiscal” e “Observações”,

indicando nesta a expressão “Compra em consignação –

NF nº ..., de .../..../....”.

Procedimentos do Consignante

Relativamente a essas mercadorias realmente vendidas pelo consignatário,

o estabelecimento consignante deve observar os seguintes procedimentos:

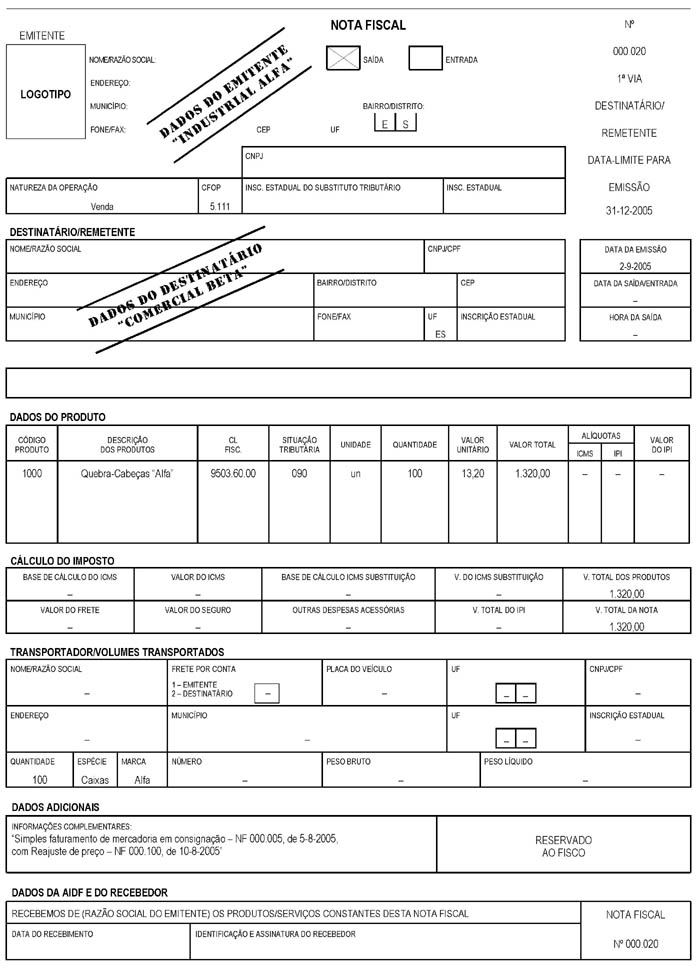

• emitir Nota Fiscal, modelo 1 ou 1-A, de Simples Faturamento sem destaque

do ICMS e do IPI, contendo, além dos demais requisitos exigidos, o seguinte:

– como natureza da operação “Venda” e os CFOP 5.113

ou 6.113 ou 5.114 ou 6.114, conforme o caso;

– como valor da operação, o valor correspondente ao preço

da mercadoria efetivamente vendida, neste incluído, quando for o caso,

o valor relativo ao reajuste do preço;

– apor no campo “Informações Complementares” do quadro

“Dados Adicionais”, a seguinte expressão: “Simples faturamento

de mercadoria em consignação – NF nº..., de.../.../...”

e, se for o caso, “Reajuste de preço – NF nº..., de .../..../...”;

e

• escriturar essa Nota Fiscal de simples faturamento em seu livro Registro

de Saídas, apenas nas colunas “Documento Fiscal” e “Observações”,

nesta indicando a expressão: “Venda em consignação –

NF nº..., de .../.../...”.

5.

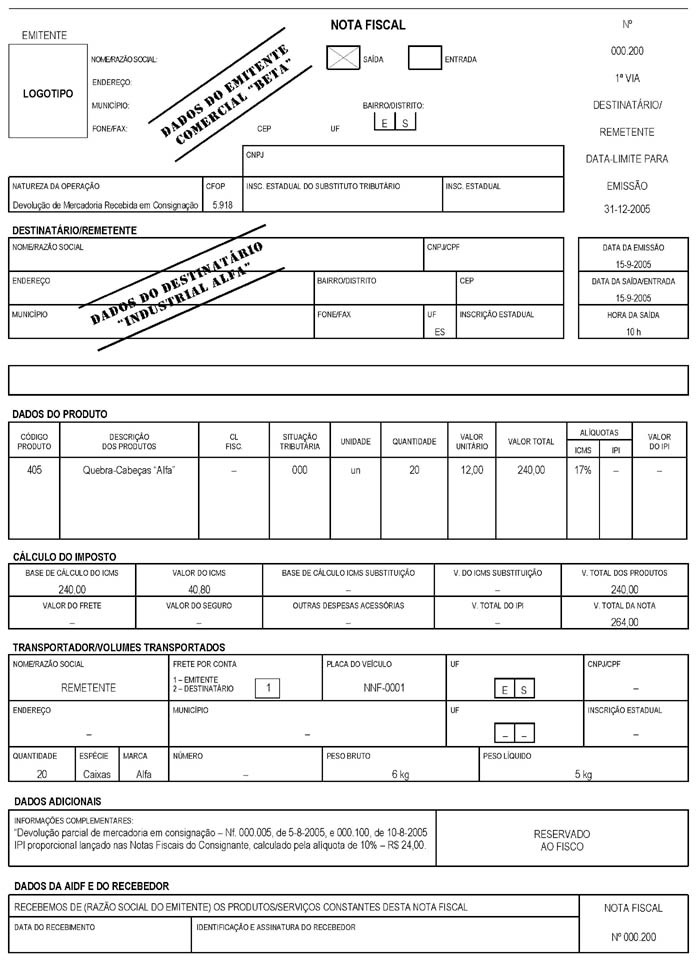

DEVOLUÇÃO DE MERCADORIAS

Ocorrendo a devolução de mercadorias anteriormente remetidas em consignação

mercantil, deverão ser observados os seguintes procedimentos:

Pelo estabelecimento Consignatário (destinatário original)

• emitir Nota Fiscal, modelo 1 ou 1-A, na qual conste, além dos demais

requisitos exigidos, o seguinte:

– como natureza da operação: “Devolução de mercadoria

recebida em consignação mercantil” e os CFOP 5.918 ou 6.918;

– como base de cálculo: o valor da mercadoria efetivamente devolvida,

sobre o qual foi pago o ICMS;

– o destaque do valor do ICMS no campo próprio da NF e a indicação

do valor do IPI no campo “Informações Complementares” do

quadro “Dados do Produto”, que será somado ao valor total da

NF;

– no campo “Informações Complementares” do quadro “Dados

Adicionais”, a seguinte expressão: “Devolução (parcial

ou total, conforme o caso) de mercadoria em consignação – NF

nº..., de .../.../...”; e

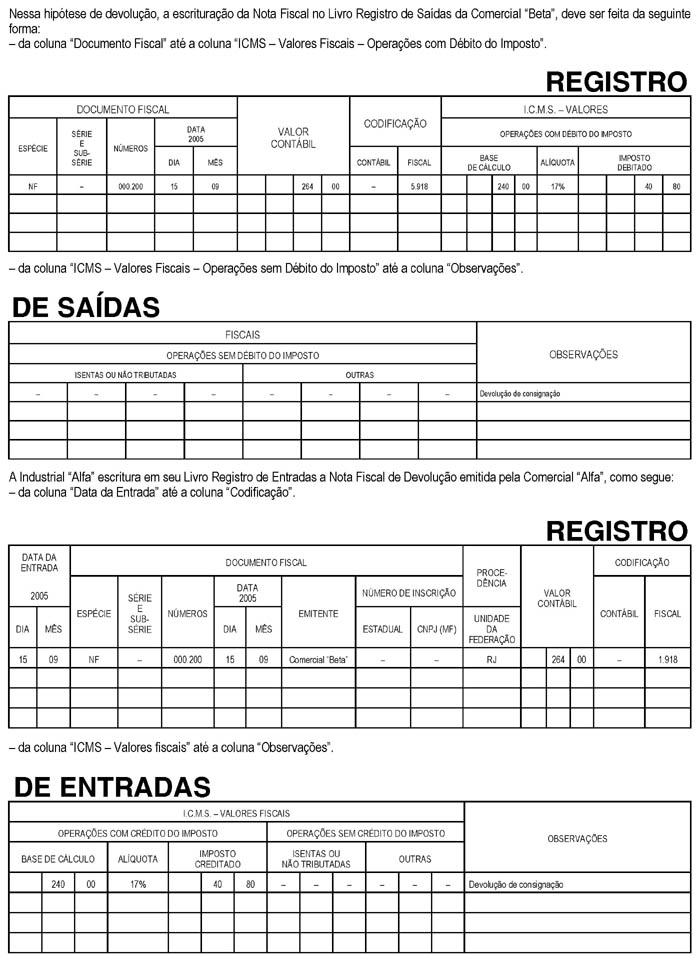

• escriturar essa Nota da devolução em seu livro Registro de

Saídas, utilizando as colunas “Valor Contábil” e “Operações

com Débito do ICMS”;

Pelo Estabelecimento Consignante

– O estabelecimento consignante (remetente das mercadorias) deve escriturar

a Nota Fiscal, emitida pelo consignatário, em seu livro Registro de Entradas,

creditando-se do valor do imposto (ICMS/IPI, conforme o caso), utilizando, em

especial, as colunas sob os títulos “Valor Contábil” e “Operações

com Crédito do ICMS/IPI”;

6. CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES

6.1. ENTRADAS EM CONSIGNAÇÃO INDUSTRIAL E MERCANTIL

| VENDA EM CONSIGNAÇÃO |

|||

| ENTRADA DE MERCADORIA |

|||

| CFOP |

DESCRIÇÃO DA OPERAÇÃO APLICÁVEL |

||

| INTERNA |

INTERESTADUAL |

IMPORTAÇÃO |

|

| 1.100 |

2.100 |

3.100 |

COMPRA PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO |

| 1.111 |

2.111 |

Compra para industrialização, de mercadoria recebida anteriormente

em consignação industrial |

|

| 1.113 |

2.113 |

|

Compra para comercialização, de mercadoria recebida anteriormente

em consignação mercantil |

| 1.917 |

2.917 |

|

Entrada de mercadoria recebida em consignação mercantil ou industrial |

| 1.918 |

2.918 |

|

Devolução de mercadoria remetida em consignação mercantil

ou industrial |

| 1.919 |

2.919 |

|

Devolução simbólica de mercadoria vendida ou utilizada

em processo industrial, remetida anteriormente em consignação

mercantil ou industrial. |

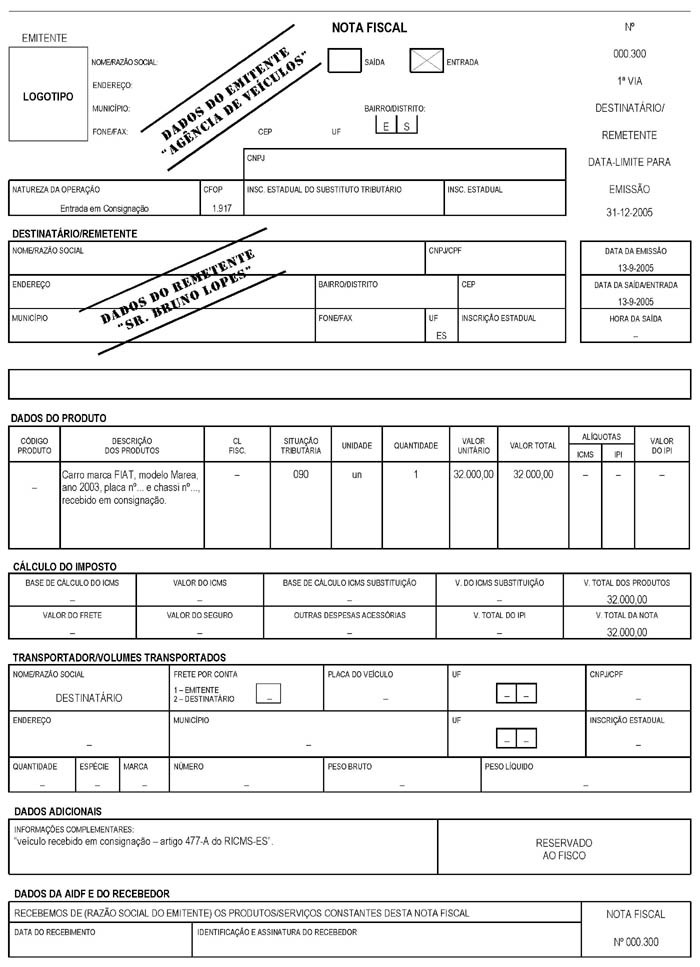

7. CONSIGNAÇÃO DE VEÍCULO USADO RECEBIDO DE PESSOA FÍSICA

Os estabelecimentos inscritos no Cadastro de Contribuintes do ICMS que tenham

como objeto compra e venda de veículos automotores, e que receberem veículos

usados, de pessoa física, em consignação para revenda, deverão

proceder da seguinte forma:

Os revendedores de veículos regularmente estabelecidos costumam utilizar

freqüentemente a forma de negociação em que uma pessoa física

deixa seus veículos usados no estabelecimento para que este os venda. Examinamos

a seguir as normas determinadas pelo Estado do Espírito Santo que devem

ser observadas na realização de consignação mercantil de

operações com veículos automotores usados, recebidos de pessoa

física.

8.

DEFINIÇÃO

A definição de veículo usado, para efeitos da aplicabilidade

da base de cálculo reduzida do ICMS, vincula-se à situação

de o veículo já ter mais de seis meses de uso contados da data da

venda deste.

9.

BASE DE CÁLCULO REDUZIDA

Os comerciantes regularmente estabelecidos, nas saídas de veículos

automotores usados adquiridos ou recebidos em consignação, para comercialização,

devem adotar como base de cálculo do ICMS o equivalente a 5% do valor da

operação de venda realizada, desde que a operação de entrada

do veículo usado no estabelecimento atenda as regras relacionadas a seguir:

a) não tenha sido onerada pelo ICMS ou tenha sido tributada também

sobre base de cálculo reduzida em igual percentagem;

b) tenha-se formalizado mediante emissão de Nota Fiscal, modelo 1 ou 1-A,

pela entrada e saída; e

c) tenham sido escrituradas nos livros Registro de Entradas e Saídas regularmente

no prazo de 5 dias, a contar de sua ocorrência.

Atenção!!! A referida redução da base de cálculo do

ICMS não se aplica aos veículos de origem estrangeira em que o ICMS,

pelo menos uma vez, não foi recolhido nas etapas anteriores de sua circulação

em território nacional ou por ocasião de sua entrada no estabelecimento

importador.

10.

OBRIGAÇÕES ACESSÓRIAS

Esse benefício da redução de 95% da base de cálculo do ICMS

é, ainda, condicionado ao cumprimento das seguintes obrigações

acessórias:

a) manutenção e guarda do veículo em estabelecimento devidamente

inscrito no Cadastro de Contribuintes do ICMS do Estado do Espírito Santo;

b) presença, no estabelecimento em que se encontrar o veículo, para

exibição imediata à fiscalização, sempre que solicitado:

– da Nota Fiscal, modelo 1 ou 1-A, emitida por ocasião da entrada

e saída do veículo; – escrituração regular dessas Notas

Fiscais nos livros fiscais próprios.

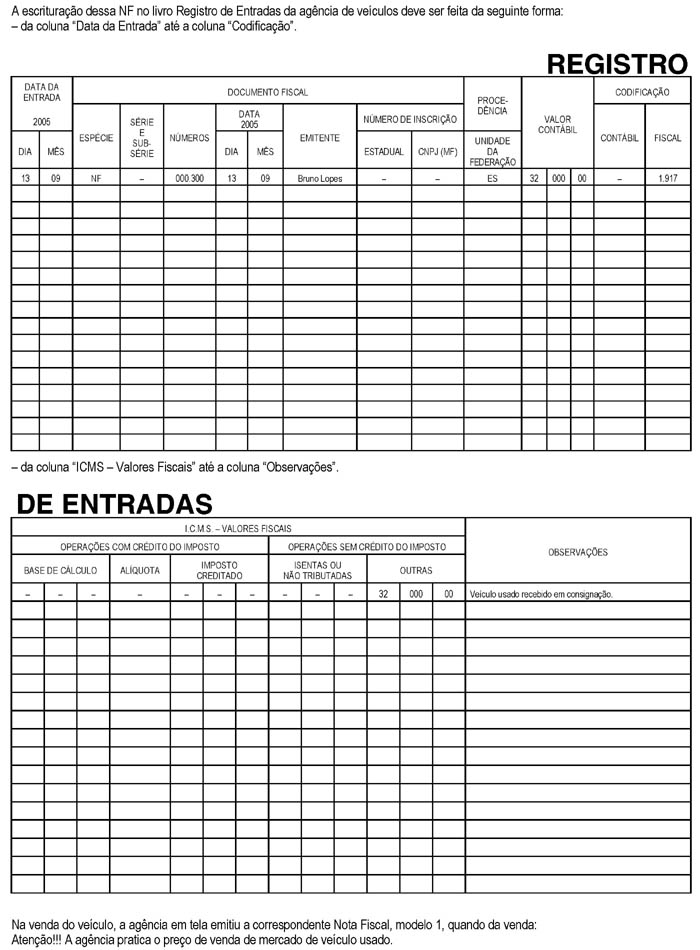

10.1.

ENTRADA EM CONSIGNAÇÃO

A Nota Fiscal, modelo 1 ou 1-A, emitida para acobertar a entrada de veículo

usado, de pessoa física, em consignação, mencionará expressamente

como natureza da operação “Entrada em Consignação”,

CFOP 1.917 ou 2.917, e no campo Informações Complementares” do

quadro “Dados do Produto”, mencionar a expressão: “Veículo

recebido em consignação – artigo 477-A do RICMS-ES”.

Obrigatoriamente, o estabelecimento em que se encontrar o veículo, para

exibição imediata à fiscalização, sempre que solicitado,

deverá apresentar o Certificado de Registro e Licenciamento do Veículo

(CRLV), com autorização para transferência do veículo.

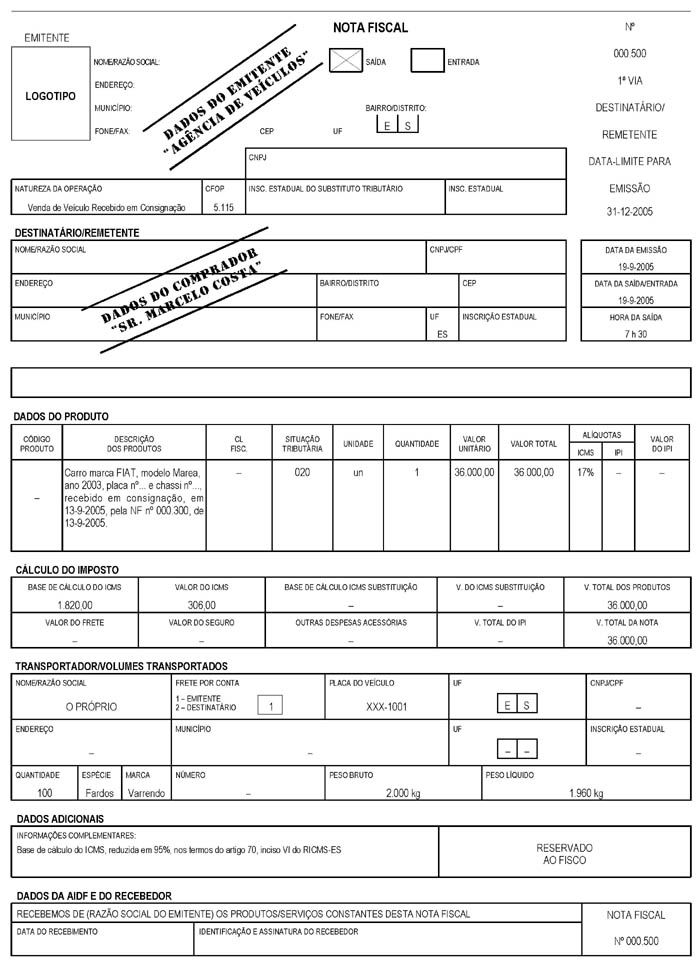

11.

VENDA EM CONSIGNAÇÃO

1.1. Redução da Base de Cálculo em 95%

Quando ocorrer a venda do veículo recebido em consignação, o

estabelecimento revendedor deve emitir Nota Fiscal, modelo 1 ou 1-A, com natureza

da operação “Venda de veículo recebido em consignação

– artigo 477-A do RICMS-ES”, CFOP 5.115 ou 6.115, e no campo “Informações

Complementares” a expressão “Base de cálculo reduzida em

95%, nos termos do artigo 70, inciso VI, do RICMS-ES”.

11.1.1.

RECOLHIMENTO DO ICMS

O valor do ICMS a pagar relativamente a veículo usado recebido de pessoa

física, em consignação, para revenda, deverá ser apurado

em separado das demais operações e recolhido em DUA em separado, informando

no campo de observações, a expressão “Venda em consignação

– artigo 477-A , inciso II, do RICMS-ES”.

11.2.

Redução da Base de Cálculo em 100%

A operação de consignação de veículos usados pode ter

sua base de cálculo reduzida em 100%, quando se tratar de veículos

relacionados no Anexo V do RICMS, desde que, tenha sido onerada pelo ICMS, pelo

menos uma vez, em etapas anteriores de sua circulação e tenham mais

de seis meses de uso, contados da data da venda destes, e a sua entrada e saída

tenha-se formalizado mediante emissão de Nota Fiscal, modelo 1 ou 1-A,

e devidamente escrituradas nos livros fiscais Registro de Entradas e Registro

de Saídas regularmente no prazo de 5 dias, a contar de sua ocorrência.

Neste

caso o estabelecimento revendedor de veículos usados deverá emitir

Nota Fiscal, modelo 1 ou 1-A, por ocasião da venda destes utilizando como

natureza da operação “Venda de veículo recebido em consignação

– artigo 477-A do RICMS-ES” e no campo “Informações

Complementares“ “Base de cálculo reduzida em 100% nos termos

do artigo 70, inciso XXXV do RICMS-ES”.

12.

DEVOLUÇÃO DE VEÍCULOS USADOS RECEBIDOS EM CONSIGNAÇÃO

DE PESSOA FÍSICA

Ocorrendo a devolução de veículos usados recebidos anteriormente,

de pessoa física, em consignação, para revenda, deverão

ser observados os seguintes procedimentos:

Pelo estabelecimento Consignatário (destinatário original)

• emitir Nota Fiscal, modelo 1 ou 1-A, na qual conste, além dos demais

requisitos exigidos, o seguinte:

– como natureza da operação: “Devolução de consignação

– artigo 477-A do RICMS/ES” e os CFOP 5.918 ou 6.918;

– no campo “Informações Complementares” do quadro “Dados

Adicionais”, a seguinte expressão: “Devolução (parcial

ou total, conforme o caso) de veículo recebido em consignação,

NF nº..., de .../.../...” – artigo 477-A do RICMS/ES; e

• escriturar essa Nota da devolução em seu livro Registro de

Saídas, utilizando as colunas “Valor Contábil” e “Operações

sem Débito do ICMS”;

Atenção!!! Na hipótese de veículo usado recebido de pessoa

física, em consignação, em que se aplica a redução

da base de cálculo do ICMS em 95% na saída, caso não haja a devolução

no prazo de 60 dias, o estabelecimento revendedor de veículos deverá

recolher o ICMS devido, em DUA em separado, mencionando, no campo “Observações”,

a expressão “Entrada em consignação – artigo 477-A,

§ 1º, do RICMS/ES”, tendo como base de cálculo o valor declarado

na Nota Fiscal emitida pela entrada.

13.

EXIGÊNCIA DE RECOLHIMENTO ANTECIPADO DE VEÍCULO RECEBIDO EM CONSIGNAÇÃO

DE PESSOA FÍSICA

Na hipótese do contribuinte do ICMS descumprir as exigências comentadas

nos itens 7 a 12 anteriores, o ICMS será recolhido antecipadamente relativo

a futura venda do veículo usado recebido de pessoa física em consignação,

adotando-se, como base de cálculo, o valor médio de mercado constante

das tabelas publicadas, no exercíco imediamente anterior, pela Secretaria

de Estado da Fazenda, utilizadas para apuração do IPVA.

14.

ESCRITURAÇÃO EM SEPARADO DE VEÍCULO RECEBIDO EM CONSIGNAÇÃO

DE PESSOA FÍSICA

Com exceção das empresas enquadradas como microempresas, os estabelecimentos

revendedores que receberem veículos usados, de pessoa física, em consignação

para revenda, estão obrigados a efetuar a escrituração dessas

operações em separado das demais.

15.

PEÇAS E ACESSÓRIOS APLICADOS EM VEÍCULO USADO

Para fins de incidência do ICMS, relativamente às peças, partes,

acessórios e equipamentos porventura aplicados em veículos automotores

usados, adquiridos ou recebidos em consignação para comercialização,

a base de cálculo do ICMS é o valor de venda destas no varejo ou,

quando o contribuinte não realizar venda a varejo, sobre o valor equivalente

ao preço de sua aquisição, devem ser incluídas as despesas

acessórias nela incorporadas e a parcela do IPI, quando for o caso, acrescido

de 30%.

15.1.

SUBSTITUIÇÃO TRIBUTÁRIA

Tendo em vista que as operações com peças, componentes, acessórios

e demais produtos classificados nos respectivos códigos da NBM/SH, relacionados

no item XXII do Anexo V do RICMS, para utilização em autopropulsados

e outros fins, está no regime de substituição tributária

do ICMS, ou seja, o ICMS da futura venda é retido antecipadamente por este

regime de substituição tributária, o estabelecimento revedendor

deve emitir Nota Fiscal, modelo 1 ou 1-A, em operações internas, sem

destaque do ICMS, tendo em vista que o ICMS já foi cobrado antecipadamente

por este regime de substituição tributária por ocasião da

entrada destas mercadorias, devendo conter, no campo “Informações

Complementares” do quadro “Dados do Produtos” a expressão:

“ICMS retido pelo regime de substituição tributária”.

16.

EXEMPLO PRÁTICO DE CONSIGNAÇÃO MERCANTIL COM MERCADORIA NO SISTEMA

DE TRIBUTAÇÃO NORMAL DO ICMS

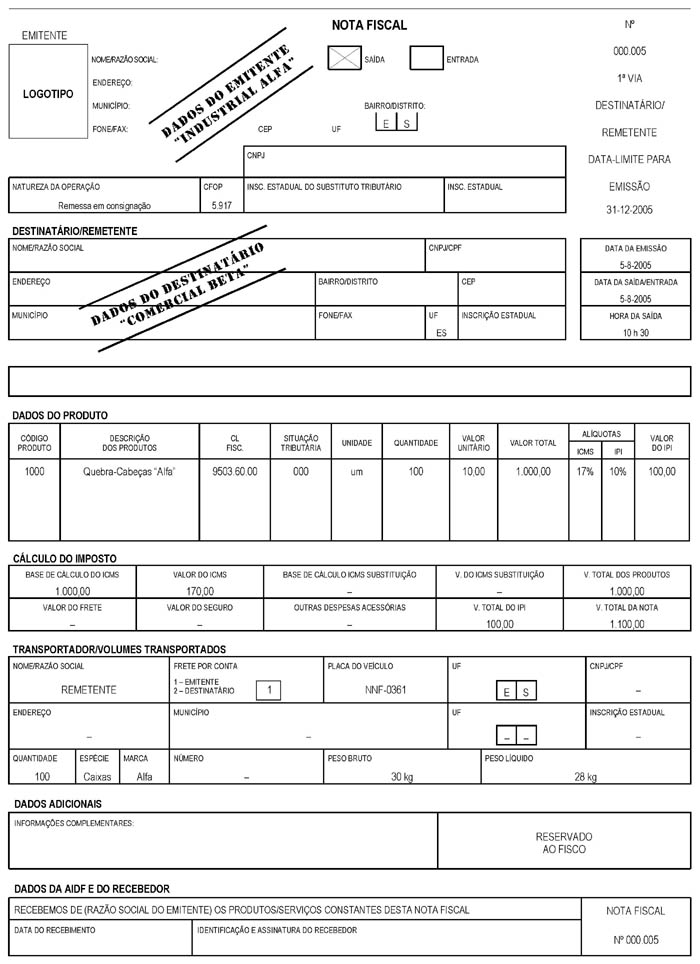

Indústria “Alfa” remete, para venda em consignação,

100 quebra-cabeças, classificados na NCM com o código 9503.60.00 e

tributados pelo IPI com a alíquota de 10%, à Empresa Comercial “Beta”,

localizada neste Estado, ao preço unitário de R$ 10,00 e com aplicação

da alíquota de ICMS de 17%.

Vejamos como a Nota Fiscal, modelo 1, foi emitida pela empresa “Alfa”,

objetivando acobertar essa remessa inicial:

REGISTROS

CONTÁBEIS

Os registros contábeis destas operações podem ser realizados

da seguinte forma:

Pelo Consignante

a) Na remessa das mercadorias

MERCADORIAS CONSIGNADAS (Compensação Ativa)

a VENDAS EM CONSIGNAÇÃO (Compensação Passiva)

Valor das mercadorias remetidas em consignação,

conf. NF 000.005 e 000.100.

R$ 1.200,00

___________________ / /___________________

IPI S/MERCADORIAS CONSIGNADAS (Ativo Circulante)

a IPI A RECOLHER (Passivo Circulante)

Valor do IPI sobre mercadorias remetidas em consignação,

pelas NF 000.005 e 000.100

R$ 120,00

___________________ / /___________________

ICMS S/MERCADORIAS CONSIGNADAS (Ativo Circulante)

a ICMS A RECOLHER (Passivo Circulante)

R$ 204,00

ICMS s/remessa em consignação, NF 000.005

e 000.100

___________________ / /___________________

ESTOQUES C/TERCEIROS (Ativo Circulante)

a ESTOQUES PRÓPRIOS (Ativo Circulante)

Custo das mercadorias consignadas relacionadas nas NF

000.005 e 000.100

R$ 740,00

___________________ / /___________________

b) pelas mercadorias consignadas vendidas

CAIXA ou BANCOS C/MOVIMENTO (Ativo Circulante)

a DIVERSOS

a VENDAS (Receita Bruta)

R$

1.200,00

a IPI S/MERCADORIAS CONSIGNADAS

R$ 120,00

Pela realização das vendas das mercadorias

relacionadas nas

NF 000.005 e 000.100 e faturadas pela NF 000.020.

R$ 1.320,00

___________________ / /___________________

CUSTO DE MERCADORIAS VENDIDAS (Redutora da Receita Bruta)

a ESTOQUES C/TERCEIROS (Ativo Circulante)

Pelo custo das mercadorias vendidas acobertadas

pelas NF 000.005, 000.100 e 000.020

R$ 740,00

___________________ / /___________________

ICMS S/VENDAS (Redutoras da Receita Bruta)

a ICMS S/MERCADORIAS CONSIGNADAS (Ativo Circulante)

Valor destacado nas NF 000.005 e 000.100 e faturadas

pela NF 000.020

R$ 204,00

___________________ / /___________________

VENDAS EM CONSIGNAÇÃO (Compensação Passiva)

a MERCADORIAS CONSIGNADAS (Compensação Ativa)

Pelo valor de venda das mercadorias consignadas

relativas as NF 000.005 e 000.100 e faturadas pela NF

000.020

R$ 1.200,00

___________________ / /___________________

Pelo

consignatário

a) No recebimento das mercadorias em consignação

DIVERSOS

a CREDORES P/CONSIGNAÇÃO (Passivo Circulante)

Pelo valor das Notas Fiscais 000.005 e 000.100

ESTOQUES DE TERCEIROS (Ativo Circulante)

R$

1.116,00

ICMS A RECUPERAR (Ativo Circulante)

R$ 204,00

R$ 1.320,00

___________________ / /___________________

b) Pela venda das mercadorias

CAIXA ou BANCO C/MOVIMENTO (Ativo Circulante)

a VENDAS (Receita Bruta)

R$ 2.000,00

___________________ / /___________________

ICMS S/VENDAS (Redutora da Receita Bruta)

a ICMS A RECOLHER (Passivo Circulante)

R$ 340,00

___________________ / /___________________

CUSTO DE MERCADORIAS VENDIDAS (Redutora da Receita Bruta)

a ESTOQUES DE TERCEIROS (Ativo Circulante)

Pelo custo das mercadorias vendidas

R$ 1.116,00

___________________ / /___________________

c) Pelo pagamento das mercadorias ao consignante

CREDORES P/CONSIGNAÇÃO (Passivo Circulante)

a CAIXA ou BANCOS C/MOVIMENTO (Ativo Circulante)

R$ 1.320,00

___________________ / /___________________

17. DEVOLUÇÃO PARCIAL

Caso parte dessas mercadorias não fosse vendida pela Comercial “Beta”,

esta deveria efetuar sua devolução à Industrial “Alfa”,

emitindo Nota Fiscal, conforme exemplificamos a seguir:

REGISTROS

CONTÁBEIS

Os registros contábeis desta operação de devolução

pode ser realizado da seguinte forma:

Pelo Consignatário

Pela devolução de parte das mercadorias

CREDORES P/CONSIGNAÇÃO (Passivo Circulante)

a DIVERSOS

a ESTOQUES DE TERCEIROS (Ativo Circulante)

R$

223,20

a ICMS A RECOLHER (Passivo Circulante)

R$ 40,80

R$ 264,00

___________________ / /___________________

Pelo Consignante

Pelo retorno de parte das mercadorias consignadas

VENDAS EM CONSIGNAÇÃO (Compensação

Passiva)

a MERCADORIAS CONSIGNADAS (Compensação Ativa)

Pelo valor das mercadorias devolvidas

R$ 240,00

___________________ / /___________________

ICMS A RECUPERAR (Ativo Circulante)

a ICMS S/MERCADORIAS CONSIGNADAS (Ativo Circulante)

Incidente sobre as mercadorias devolvidas

R$ 40,80

___________________ / /___________________

IPI A RECUPERAR (Ativo Circulante)

a IPI S/MERCADORIAS CONSIGNADAS

R$ 24,00

___________________ / /___________________

ESTOQUES PRÓPRIOS (Ativo Circulante)

a ESTOQUES C/TERCEIROS (Ativo Circulante)

Pelo custo das mercadorias devolvidas

R$ 148,00

18. EXEMPLO PRÁTICO DE CONSIGNAÇÃO DE VEÍCULO USADO RECEBIDO

DE PESSOA FÍSICA

Supondo que o Sr. Bruno Lopes tenha entregue o seu carro em 13-9-2005 para venda

em consignação em uma agência de veículos, esta emite a

seguinte Nota Fiscal, modelo 1 ou 1-A, pela entrada: